2026年中國(guó)玻璃纖維行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)

關(guān)鍵詞: 玻璃纖維

中商情報(bào)網(wǎng)訊:在當(dāng)前政策持續(xù)向高端材料與商業(yè)航天領(lǐng)域傾斜的背景下,風(fēng)電大型化、新能源車輕量化等趨勢(shì)顯著推升了對(duì)高性能玻璃纖維的需求。然而,由于行業(yè)新增產(chǎn)能有限,高端玻璃纖維市場(chǎng)呈現(xiàn)供需緊俏的格局,預(yù)計(jì)短期價(jià)格仍將保持堅(jiān)挺。

一、玻璃纖維定義

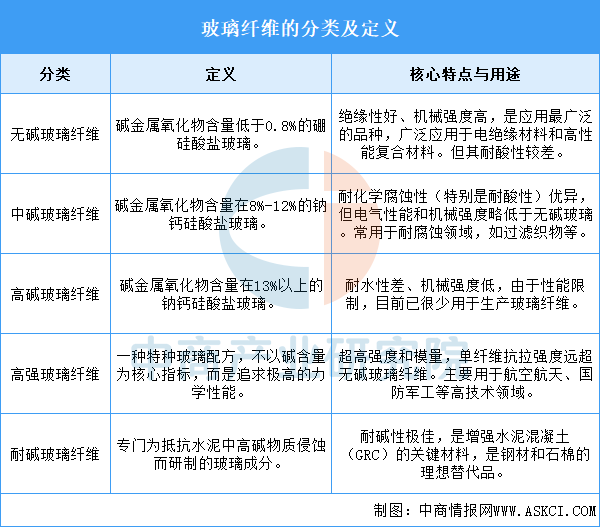

玻璃纖維是一種性能優(yōu)異的無(wú)機(jī)非金屬材料。它通常以玻璃球或回收玻璃為原料,經(jīng)過(guò)高溫熔融后,通過(guò)特定的工藝(如拉絲)制成的極細(xì)纖維。其單絲直徑從幾微米到二十幾微米不等。這種材料的主要特點(diǎn)包括絕緣性好、耐熱性強(qiáng)、抗腐蝕性好、機(jī)械強(qiáng)度高,但缺點(diǎn)是性脆,耐磨性較差。它被廣泛用作復(fù)合材料中的增強(qiáng)材料、電絕緣材料和保溫材料。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、玻璃纖維行業(yè)發(fā)展政策

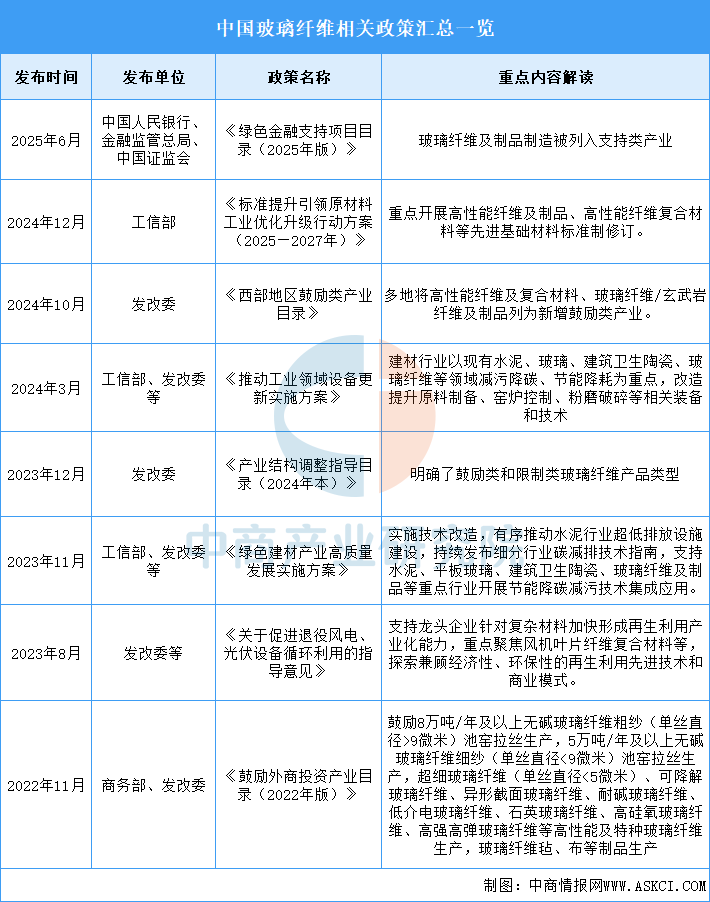

國(guó)家陸續(xù)出臺(tái)了多項(xiàng)政策,鼓勵(lì)玻璃纖維行業(yè)發(fā)展與創(chuàng)新,《標(biāo)準(zhǔn)提升引領(lǐng)原材料工業(yè)優(yōu)化升級(jí)行動(dòng)方案(2025—2027年)》《西部地區(qū)鼓勵(lì)類產(chǎn)業(yè)目錄》《推動(dòng)工業(yè)領(lǐng)域設(shè)備更新實(shí)施方案》等產(chǎn)業(yè)政策為玻璃纖維行業(yè)的發(fā)展提供了明確、廣闊的市場(chǎng)前景,為企業(yè)提供了良好的生產(chǎn)經(jīng)營(yíng)環(huán)境。具體情況列示如下:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、玻璃纖維行業(yè)發(fā)展現(xiàn)狀

1.產(chǎn)量

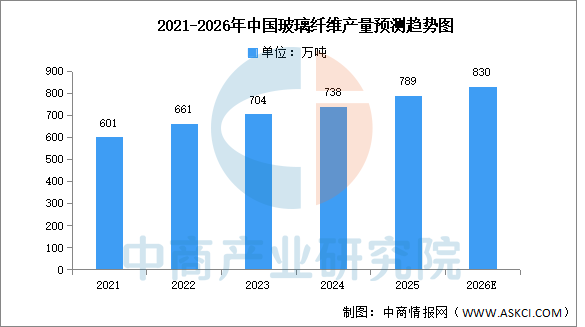

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)玻璃纖維行業(yè)前景與市場(chǎng)趨勢(shì)洞察專題研究報(bào)告》顯示,2024年中國(guó)玻纖企業(yè)產(chǎn)量為738萬(wàn)噸,增速較上年有所下降,2025年產(chǎn)量約達(dá)789萬(wàn)噸。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)玻璃纖維產(chǎn)量有望超過(guò)800萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

2.產(chǎn)能

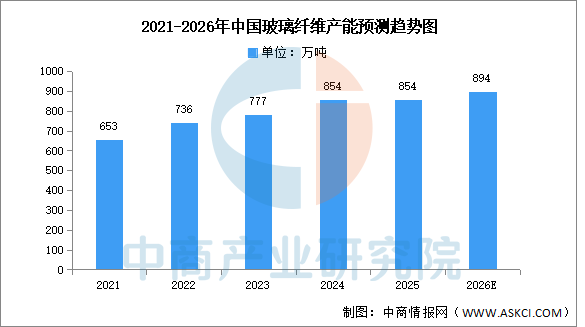

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)玻璃纖維行業(yè)前景與市場(chǎng)趨勢(shì)洞察專題研究報(bào)告》顯示,中國(guó)玻纖產(chǎn)能增長(zhǎng)邊際放緩,處于合理增長(zhǎng)的水平。2024年中國(guó)玻纖總產(chǎn)能為854萬(wàn)噸,同比增長(zhǎng)10%,整體產(chǎn)能增長(zhǎng)有所放緩。2025年產(chǎn)能將達(dá)854萬(wàn)噸。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2026年中國(guó)玻璃纖維產(chǎn)能將小幅增長(zhǎng)至894萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

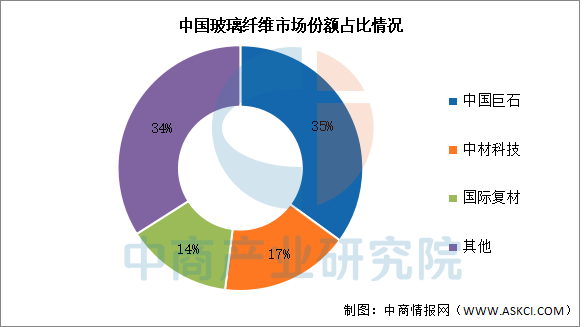

3.競(jìng)爭(zhēng)格局

目前,中國(guó)玻璃纖維市場(chǎng)格局明確。截至2025年上半年,中國(guó)巨石產(chǎn)能占比約為35%,中材科技占比約為17%,國(guó)際復(fù)材產(chǎn)能占比約為14%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

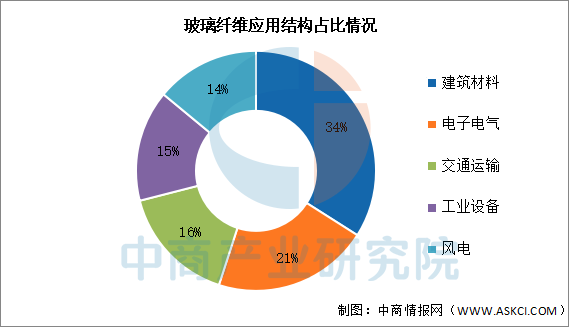

4.應(yīng)用結(jié)構(gòu)

我國(guó)的玻璃纖維主要應(yīng)用于建筑材料領(lǐng)域,占比達(dá)34%。其次分別為電子電氣、交通運(yùn)輸、工業(yè)設(shè)備、風(fēng)電等領(lǐng)域,占比分別為21%、16%、15%、14%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

四、玻璃纖維行業(yè)重點(diǎn)企業(yè)

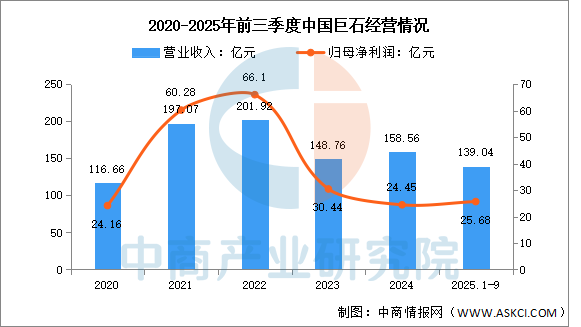

1.中國(guó)巨石

中國(guó)巨石股份有限公司的主營(yíng)業(yè)務(wù)是玻璃纖維及制品的生產(chǎn)、銷售。中國(guó)巨石的主要產(chǎn)品是玻璃纖維及制品。

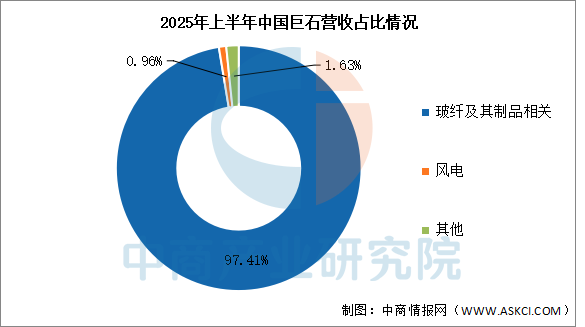

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入139.04億元,同比增長(zhǎng)19.53%;實(shí)現(xiàn)歸母凈利潤(rùn)25.68億元,同比增長(zhǎng)67.51%。2025年上半年主營(yíng)產(chǎn)品包括玻纖及其制品相關(guān)、風(fēng)電,營(yíng)收分別占整體的97.41%、0.96%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

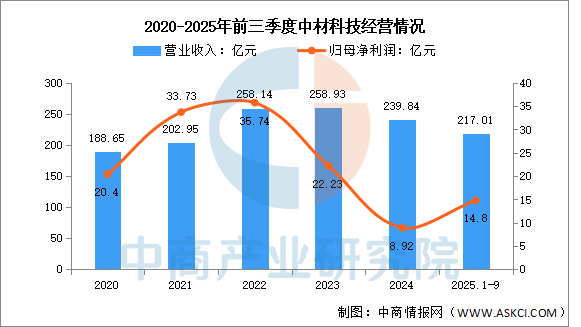

2.中材科技

中材科技股份有限公司的主營(yíng)業(yè)務(wù)是玻璃纖維及制品、風(fēng)電葉片、鋰電池隔膜三大主導(dǎo)產(chǎn)業(yè),同時(shí)從事高壓復(fù)合氣瓶、膜材料及其他復(fù)合材料制品的研發(fā)、制造及銷售。中材科技的主要產(chǎn)品是玻璃纖維業(yè)務(wù)、風(fēng)電葉片業(yè)務(wù)、鋰電池隔膜業(yè)務(wù)、其他業(yè)務(wù)。

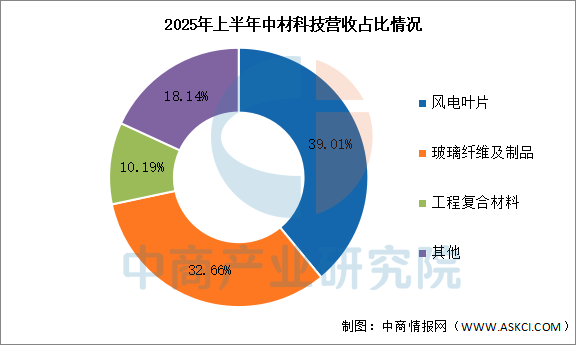

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入217.01億元,同比增長(zhǎng)29.09%;實(shí)現(xiàn)歸母凈利潤(rùn)14.8億元,同比增長(zhǎng)143.42%。2025年上半年主營(yíng)產(chǎn)品包括風(fēng)電葉片、玻璃纖維及制品、工程復(fù)合材料,營(yíng)收分別占整體的39.01%、32.66%、10.19%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

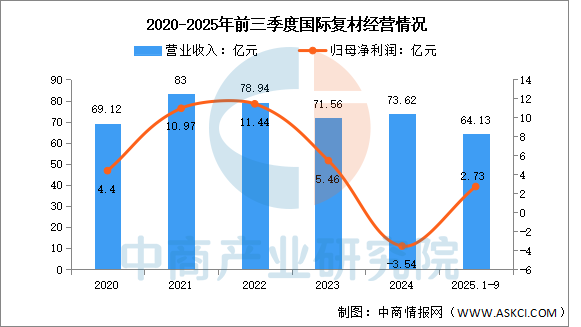

3.國(guó)際復(fù)材

重慶國(guó)際復(fù)合材料股份有限公司的主營(yíng)業(yè)務(wù)是玻璃纖維及其制品研發(fā)、生產(chǎn)與銷售。國(guó)際復(fù)材的主要產(chǎn)品是玻璃纖維和玻璃纖維制品兩大類。根據(jù)產(chǎn)品形態(tài)及生產(chǎn)工藝差異,具體可細(xì)分為粗紗、細(xì)紗、粗紗制品、細(xì)紗制品四大類。

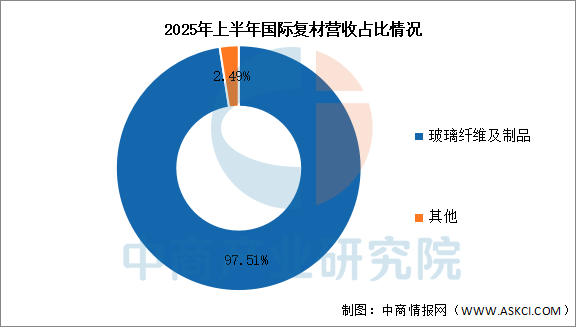

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入64.13億元,同比增長(zhǎng)19%;實(shí)現(xiàn)歸母凈利潤(rùn)2.73億元,同比增長(zhǎng)273.89%。2025年上半年玻璃纖維及制品營(yíng)收占整體的97.51%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

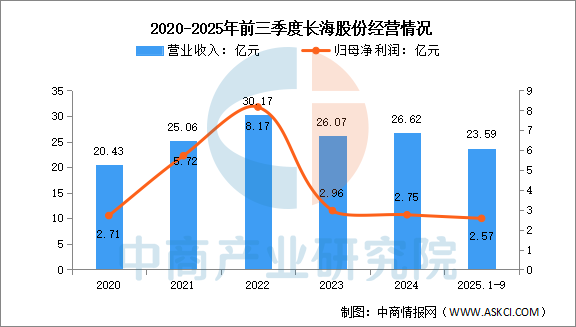

4.長(zhǎng)海股份

江蘇長(zhǎng)海復(fù)合材料股份有限公司的主營(yíng)業(yè)務(wù)是玻璃纖維及其玻纖制品、玻纖復(fù)合材料的研發(fā)、生產(chǎn)和銷售。長(zhǎng)海股份的主要產(chǎn)品是玻纖紗、短切氈、濕法薄氈、玻纖織物、復(fù)合隔板、涂層氈、網(wǎng)格布、熱塑性玻璃纖維及制品。

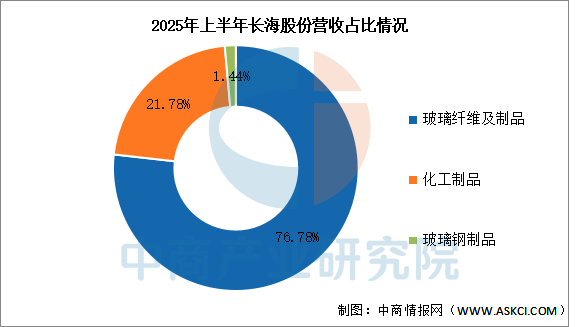

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入23.59億元,同比增長(zhǎng)23.96%;實(shí)現(xiàn)歸母凈利潤(rùn)2.57億元,同比增長(zhǎng)27.23%。2025年上半年主營(yíng)產(chǎn)品包括玻璃纖維及制品、化工制品、玻璃鋼制品,營(yíng)收分別占整體的76.78%、21.78%、1.44%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

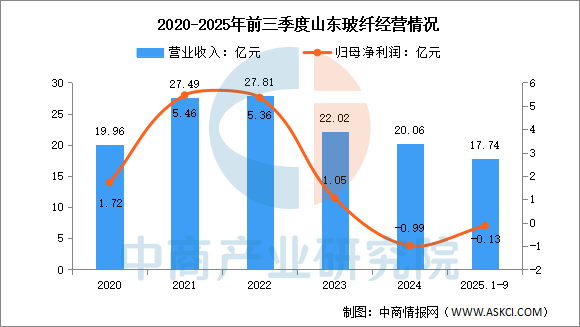

5.山東玻纖

山東玻纖集團(tuán)股份有限公司的主營(yíng)業(yè)務(wù)是玻璃纖維及其制品的研發(fā)、生產(chǎn)與銷售。山東玻纖的主要產(chǎn)品是玻纖產(chǎn)品、電力及熱力產(chǎn)品。

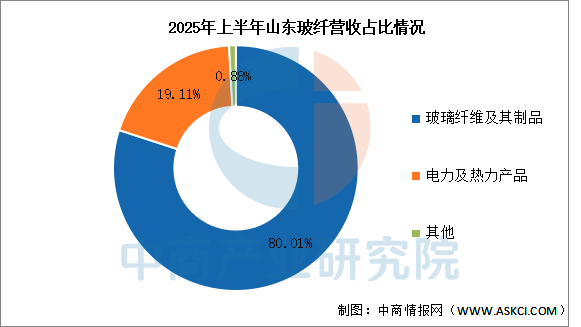

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入17.74億元,同比增長(zhǎng)19.3%;歸母凈利潤(rùn)虧損0.13億元。2025年上半年主營(yíng)產(chǎn)品包括玻璃纖維及其制品、電力及熱力產(chǎn)品,營(yíng)收分別占整體的80.01%、19.11%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

五、玻璃纖維行業(yè)發(fā)展前景

1.技術(shù)突破幫助行業(yè)構(gòu)建高端產(chǎn)品競(jìng)爭(zhēng)力

中國(guó)玻璃纖維行業(yè)正通過(guò)材料創(chuàng)新與工藝優(yōu)化實(shí)現(xiàn)產(chǎn)品性能的持續(xù)提升。高強(qiáng)玻璃纖維憑借其優(yōu)異的拉伸強(qiáng)度與彈性模量,在風(fēng)電葉片、航空航天等高端領(lǐng)域逐步替代金屬材料;低介電常數(shù)電子布適配5G通信與AI服務(wù)器需求,滿足高頻高速信號(hào)傳輸要求。龍頭企業(yè)通過(guò)自主研發(fā)的E8、E9系列高模量配方,突破海外技術(shù)壟斷,推動(dòng)行業(yè)從基礎(chǔ)材料生產(chǎn)向定制化解決方案轉(zhuǎn)型。這些技術(shù)進(jìn)步幫助企業(yè)在高端市場(chǎng)構(gòu)建差異化競(jìng)爭(zhēng)優(yōu)勢(shì),減少對(duì)傳統(tǒng)建筑等周期性較強(qiáng)領(lǐng)域的依賴。

2.智能化轉(zhuǎn)型幫助行業(yè)提升生產(chǎn)效能與質(zhì)量穩(wěn)定性

行業(yè)通過(guò)建設(shè)智能化生產(chǎn)線實(shí)現(xiàn)精細(xì)化與數(shù)字化管理。人工智能機(jī)器人應(yīng)用于拉絲、分揀等環(huán)節(jié),通過(guò)多分拉工藝優(yōu)化實(shí)現(xiàn)高流量連續(xù)生產(chǎn);工業(yè)互聯(lián)網(wǎng)平臺(tái)整合全鏈條數(shù)據(jù),實(shí)現(xiàn)工藝參數(shù)動(dòng)態(tài)調(diào)整與能耗精準(zhǔn)控制。這種轉(zhuǎn)型不僅降低人力成本與產(chǎn)品瑕疵率,還使企業(yè)能夠快速響應(yīng)下游客戶對(duì)材料一致性、可靠性的嚴(yán)苛要求,為參與全球高端供應(yīng)鏈競(jìng)爭(zhēng)奠定基礎(chǔ)。

3.應(yīng)用場(chǎng)景拓展幫助行業(yè)激活多元化需求動(dòng)能

玻璃纖維向新能源、安全防護(hù)等新興領(lǐng)域加速滲透。風(fēng)電大型化趨勢(shì)推動(dòng)高模量纖維在超長(zhǎng)葉片中的應(yīng)用;新能源汽車輕量化需求帶動(dòng)玻纖增強(qiáng)復(fù)合材料在電池包與車身結(jié)構(gòu)的創(chuàng)新使用;電子紗憑借優(yōu)異絕緣性成為PCB基材核心原料。場(chǎng)景多元化幫助行業(yè)擺脫對(duì)建筑、建材等傳統(tǒng)市場(chǎng)的單一依賴,通過(guò)切入高增長(zhǎng)賽道提升抗周期波動(dòng)能力,同時(shí)倒逼企業(yè)深化與下游客戶的協(xié)同研發(fā)。

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24