2026年中國PCB產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: PCB PCB產(chǎn)業(yè)鏈

中商情報(bào)網(wǎng)訊:PCB(印制電路板)被稱為“電子產(chǎn)品之母”,是連接和支撐電子元器件的關(guān)鍵部件,其應(yīng)用范圍覆蓋了從手機(jī)、電腦到汽車、服務(wù)器等幾乎所有電子設(shè)備。當(dāng)前,PCB行業(yè)正處在一個(gè)由AI驅(qū)動(dòng)的結(jié)構(gòu)性增長新周期,呈現(xiàn)出市場規(guī)模持續(xù)擴(kuò)大、產(chǎn)品向高端化升級(jí)、競爭格局演變的特點(diǎn)。

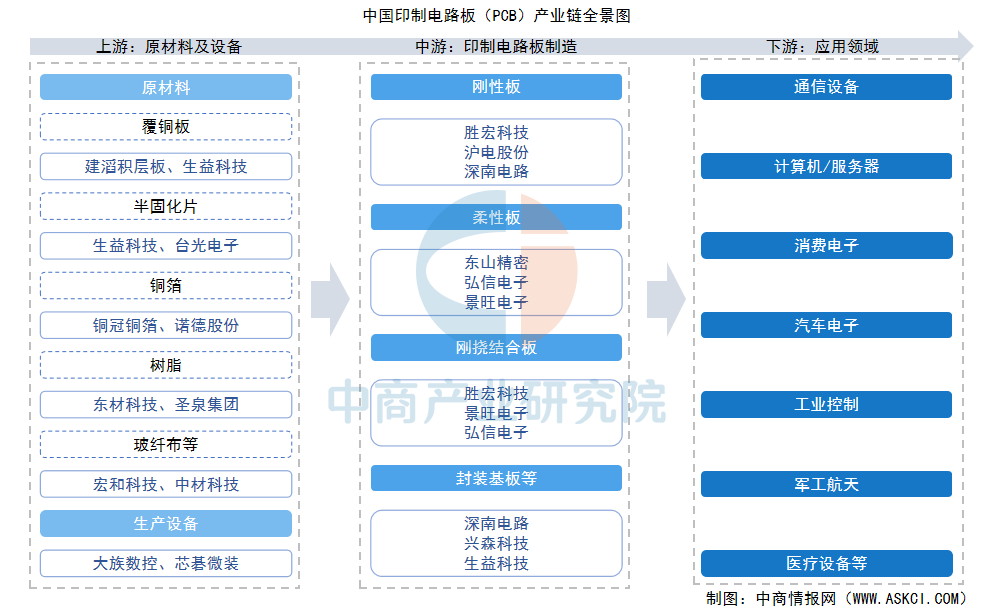

一、產(chǎn)業(yè)鏈

PCB產(chǎn)業(yè)鏈上游為原材料及設(shè)備,原材料主要包括覆銅板、半固化片、銅箔、樹脂、玻纖布等;中游為PCB制造,包括剛性板、柔性板、剛撓結(jié)合板、封裝基板等;下游廣泛應(yīng)用于通信設(shè)備、計(jì)算機(jī)/服務(wù)器、消費(fèi)電子、汽車電子、工業(yè)控制等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

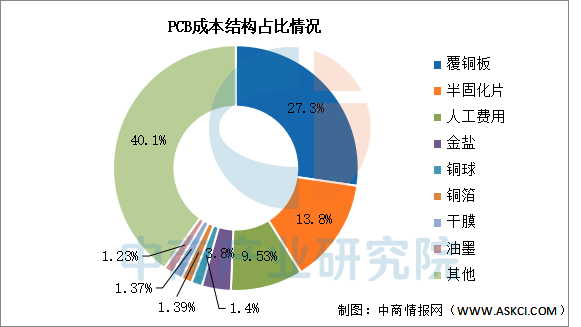

1.成本構(gòu)成

PCB的成本結(jié)構(gòu)中,原材料占比最高,約占總成本的50%。原材料主要包括覆銅板、半固化片、金鹽、銅球、銅箔、干膜、油墨等。其中,覆銅板是最大的成本項(xiàng),約占總成本的27.3%。覆銅板的內(nèi)部構(gòu)成中,銅箔的成本占比最高,其次是樹脂和玻纖布。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.覆銅板

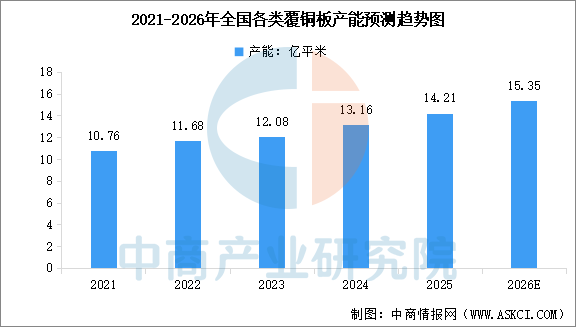

(1)產(chǎn)能

覆銅板是由銅箔、絕緣介質(zhì)層壓合而成,是PCB最主要的原材料。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國覆銅板行業(yè)前景與市場趨勢洞察專題研究報(bào)告》顯示,2024年全國各類覆銅板總產(chǎn)能為13.16億平米,同比增長8.9%,2025年產(chǎn)能約14.21億平米。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國各類覆銅板總產(chǎn)能將達(dá)到15.35億平米。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

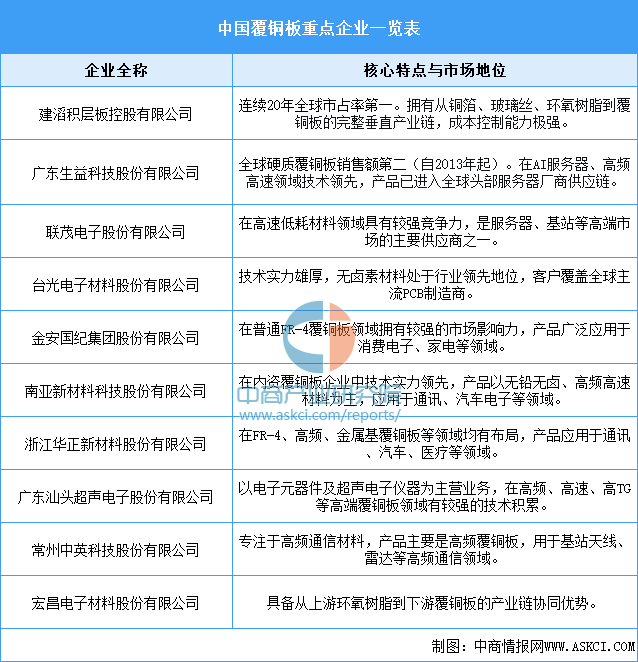

(2)重點(diǎn)企業(yè)

國內(nèi)覆銅板相關(guān)企業(yè)正通過技術(shù)突破和產(chǎn)能擴(kuò)張,在中高端市場逐步替代進(jìn)口,但高端覆銅板領(lǐng)域仍依賴外資企業(yè),國產(chǎn)替代空間較大。

資料來源:中商產(chǎn)業(yè)研究院整理

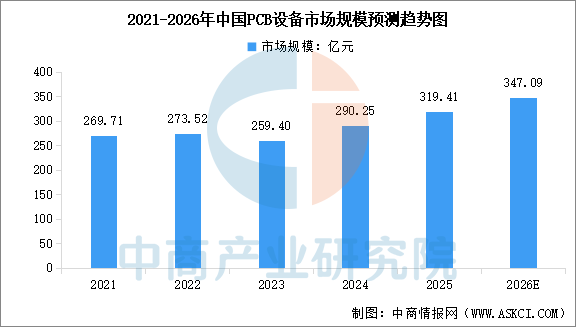

3.PCB設(shè)備

(1)市場規(guī)模

中國PCB設(shè)備行業(yè)發(fā)展迅速,尤其是在AI服務(wù)器、新能源汽車等需求的推動(dòng)下,高端PCB設(shè)備的市場需求持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球與中國PCB設(shè)備市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2024年中國PCB設(shè)備市場規(guī)模達(dá)到290.25億元,較上年增長11.89%,2025年市場規(guī)模約319.41億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,,2026年市場規(guī)模將達(dá)到347.09億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

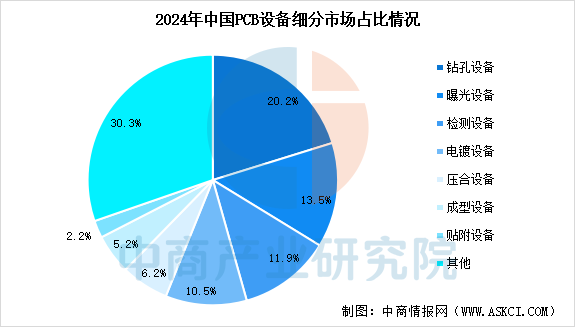

(2)細(xì)分市場占比

PCB設(shè)備主要包括鉆孔、曝光、檢測、電鍍、壓合、成型以及貼附設(shè)備等,其中鉆孔、曝光和檢測設(shè)備因技術(shù)壁壘和價(jià)值量最高而成為"核心裝備",2024年別占比20.2%、13.5%和11.9%。電鍍、壓合、成型、貼附及其他設(shè)備分別占比10.5%、6.2%、5.2%、2.2%、30.3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

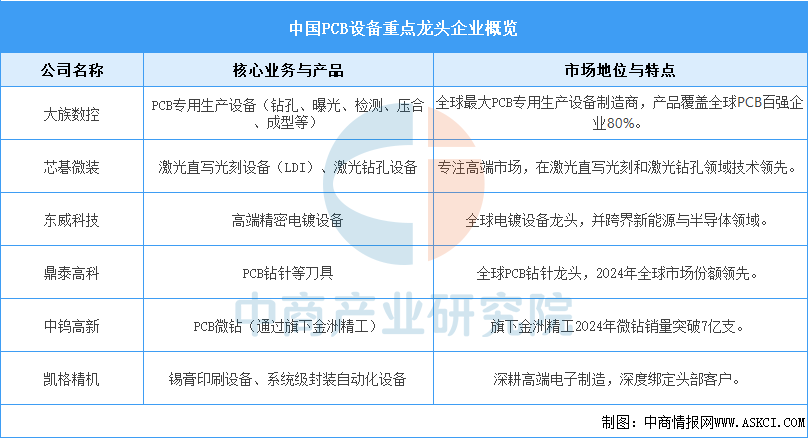

(3)重點(diǎn)企業(yè)

我國PCB設(shè)備行業(yè)正處于“國產(chǎn)替代從量變到質(zhì)變”的關(guān)鍵期,價(jià)格與交付優(yōu)勢推動(dòng)份額提升,但高端設(shè)備(如IC載板激光鉆、超精密LDI、脈沖電鍍等)仍需突破核心零部件自主化瓶頸。大族數(shù)控作為平臺(tái)型龍頭,覆蓋鉆孔、曝光、壓合、成型、檢測五大領(lǐng)域,細(xì)分領(lǐng)域龍頭還包括芯碁微裝、東威科技、鼎泰高科等。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

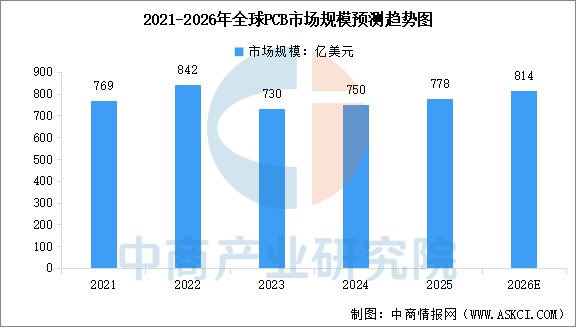

1.全球PCB市場規(guī)模

全球PCB市場在經(jīng)歷了2023年的調(diào)整后,自2024年起已開啟新的增長周期,AI技術(shù)的爆發(fā)是這一輪增長的核心驅(qū)動(dòng)力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國PCB行業(yè)前景與市場趨勢洞察專題研究報(bào)告》顯示,2024年全球PCB市場規(guī)模達(dá)到750億美元,較上年增長2.7%,2025年市場規(guī)模約778億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年全球PCB市場規(guī)模將達(dá)到814億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

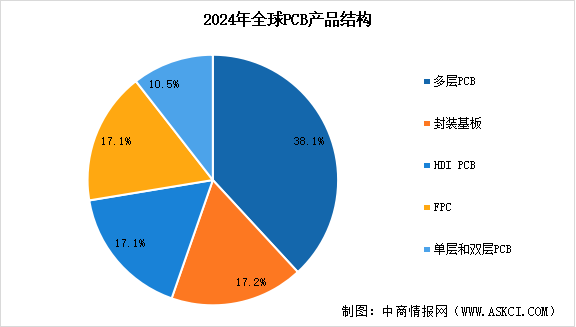

2.全球PCB市場結(jié)構(gòu)

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國PCB行業(yè)前景與市場趨勢洞察專題研究報(bào)告》顯示,PCB可以按產(chǎn)品結(jié)構(gòu)分為單雙層PCB、多層PCB、HDI PCB、FPC以及封裝基板。其中,多層PCB以38.1%的占比占據(jù)主導(dǎo)地位,其次是封裝基板,占比為17.2%,而HDI PCB和柔性電路板(FPC)的占比相當(dāng),均為17.1%,單雙層PCB占比10.5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

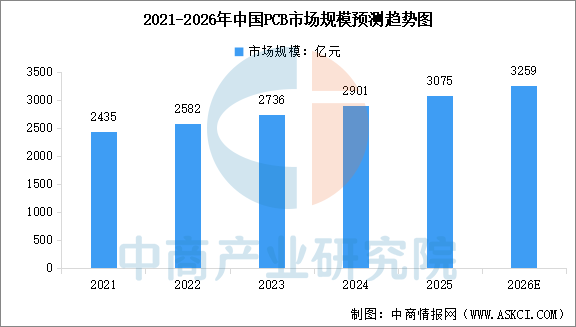

3.中國PCB市場規(guī)模

中國PCB產(chǎn)業(yè)作為全球電子制造業(yè)的核心引擎,近年來展現(xiàn)出強(qiáng)勁的增長韌性。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國PCB行業(yè)前景與市場趨勢洞察專題研究報(bào)告》顯示,中國已成為全球最大的PCB市場之一,2024年市場規(guī)模達(dá)到2901億元,2025年市場規(guī)模約3075億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國PCB市場規(guī)模將達(dá)到3259億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

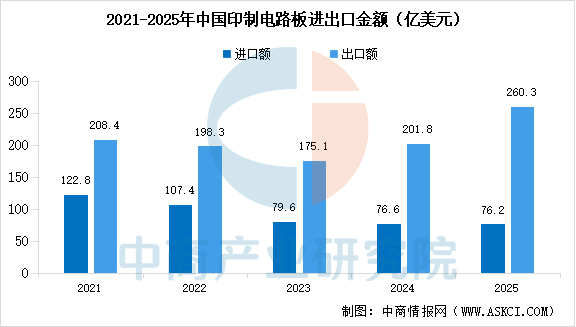

4.中國PCB進(jìn)出口情況

2025年中國印制電路板進(jìn)出口總額達(dá)336.5億美元,同比增長20.8%,其中出口表現(xiàn)尤為強(qiáng)勁,達(dá)260.3億美元,同比大幅增長29%,而進(jìn)口則持續(xù)收縮至76.2億美元,同比微降0.5%,帶動(dòng)貿(mào)易順差擴(kuò)大至184.1億美元,增速高達(dá)47%。增長動(dòng)力主要來自四層以上高多層印刷電路板的出口爆發(fā)(同比增長45.7%),凸顯中國在高端PCB產(chǎn)品的競爭優(yōu)勢;貿(mào)易格局上,與東南亞地區(qū)的進(jìn)出口份額持續(xù)攀升,同時(shí)對美出口也實(shí)現(xiàn)5.74%的同比增長。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

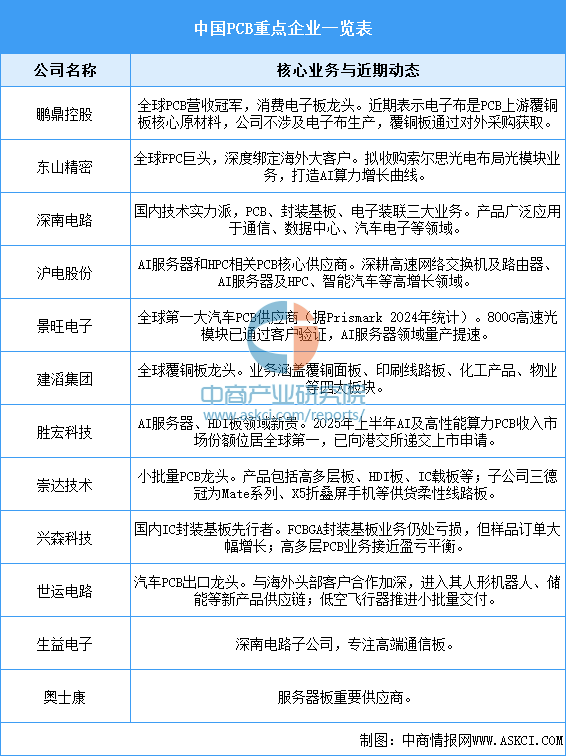

5.中國PCB重點(diǎn)公司布局情況

中國PCB行業(yè)企業(yè)數(shù)量眾多,市場集中度相對較低,整體呈現(xiàn)清晰的金字塔型梯隊(duì)競爭格局。當(dāng)前,行業(yè)正經(jīng)歷從傳統(tǒng)多層板向HDI板、IC封裝基板、高頻高速板等高附加值產(chǎn)品的結(jié)構(gòu)性升級(jí)。在此背景下,涌現(xiàn)出一批各具優(yōu)勢的重點(diǎn)公司:鵬鼎控股作為全球營收冠軍,在消費(fèi)電子板領(lǐng)域占據(jù)絕對主導(dǎo);東山精密是深度綁定海外大客戶的全球FPC巨頭;深南電路與滬電股份則在通信、AI服務(wù)器等高端領(lǐng)域構(gòu)筑了深厚的技術(shù)壁壘;勝宏科技和景旺電子分別憑借在AI服務(wù)器HDI板和汽車電子領(lǐng)域的優(yōu)勢,實(shí)現(xiàn)了業(yè)績的快速增長。這些頭部企業(yè)正受益于AI算力、新能源汽車、5G通信等下游需求的強(qiáng)力牽引,加速技術(shù)攻堅(jiān),逐步向全球價(jià)值鏈高端邁進(jìn)。

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

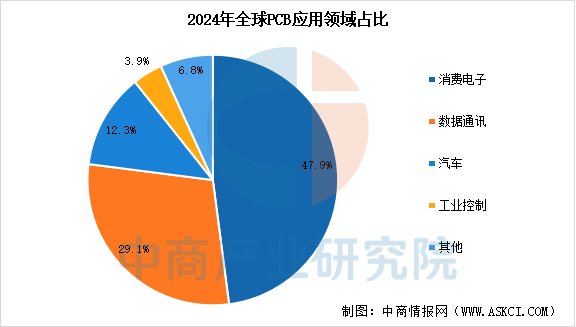

1.應(yīng)用領(lǐng)域占比

PCB下游應(yīng)用領(lǐng)域極為廣泛,幾乎覆蓋所有電子設(shè)備。目前,消費(fèi)電子是占比最大的應(yīng)用領(lǐng)域,約達(dá)47.9%;其次是數(shù)據(jù)通訊和汽車領(lǐng)域,二者合計(jì)占比超過40%。此外,工業(yè)控制、醫(yī)療設(shè)備、航空航天等領(lǐng)域也是PCB的重要應(yīng)用方向。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

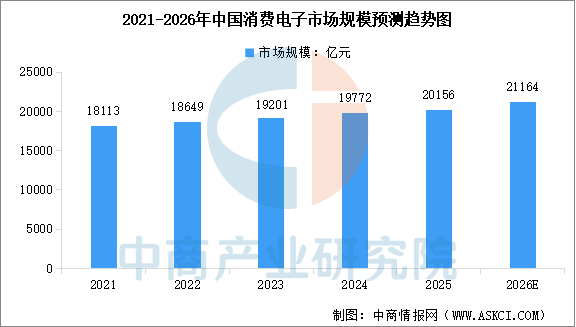

2.消費(fèi)電子

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國消費(fèi)電子行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報(bào)告》顯示,2024年中國消費(fèi)電子市場規(guī)模達(dá)到1.98萬億元,近五年年均復(fù)合增長率為2.65%,2025年市場規(guī)模約為2.02萬億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國消費(fèi)電子市場規(guī)模將達(dá)到2.12萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 2026年中國創(chuàng)新藥行業(yè)市場前景及投資研究報(bào)告(簡版)04-23

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24