2023年中國新型儲能產業(yè)鏈上中下游市場分析(附產業(yè)鏈全景圖)

關鍵詞: 新型儲能

中商情報網訊:近年來,新型儲能產業(yè)受到各級政府的高度重視和國家產業(yè)政策的重點支持。國家發(fā)改委、能源局在《關于加快推動新型儲能發(fā)展的指導意見》中提出,到2025年實現(xiàn)新型儲能從商業(yè)化初期向規(guī)模化發(fā)展轉變,裝機規(guī)模達3000萬千瓦以上,新型儲能在推動能源領域碳達峰、碳中和過程中發(fā)揮顯著作用。到2030年,實現(xiàn)新型儲能全面市場化發(fā)展。

一、產業(yè)鏈

新型儲能產業(yè)鏈上游為儲能電池、電池管理系統(tǒng)(BMS)、儲能變流器(PCS)、能量管理系統(tǒng)(EMS)、空氣壓縮機、換熱器、氫氣等原材料及核心設備供應;中游為儲能系統(tǒng)的集成與安裝,包括電化學儲能、壓縮空氣儲能、飛輪儲能、超級電容、氫(氨)儲能、熱(冷)儲能等;下游為儲能系統(tǒng)的應用。

數(shù)據(jù)來源:中商產業(yè)研究院整理

二、上游分析

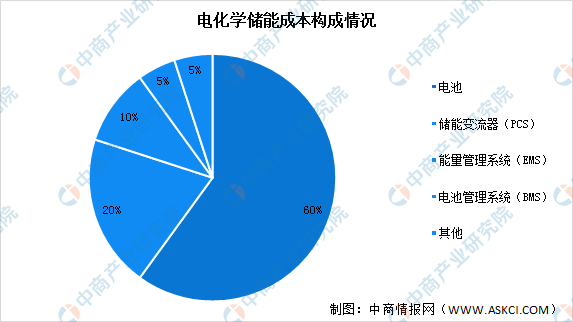

1.儲能系統(tǒng)成本占比

目前我國新型儲能以鋰離子電池為代表的電化學儲能為主,一個完整的電化學儲能系統(tǒng)主要由電池組、儲能變流器(PCS)、能量管理系統(tǒng)(EMS)、電池管理系統(tǒng)(BMS)以及其他電氣設備構成。數(shù)據(jù)顯示,儲能電池在整個電化學儲能系統(tǒng)成本中占比最高,達60%;其次是儲能變流器(PCS),成本占比20%。

數(shù)據(jù)來源:中國能源研究會、中商產業(yè)研究院整理

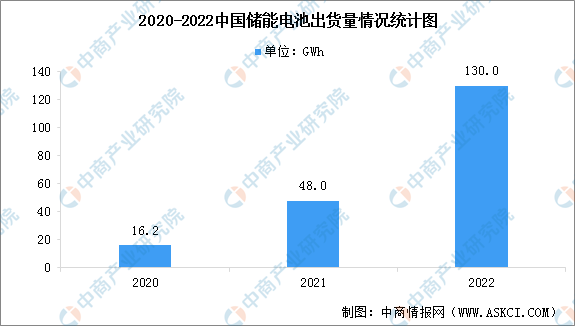

2.儲能電池出貨量

2022年全球儲能市場延續(xù)2021年的高速增長態(tài)勢,在歐洲、北美、中國等主要市場需求快速增長帶動下,儲能電池出貨量規(guī)模再創(chuàng)新高。根據(jù)GGII最新數(shù)據(jù)統(tǒng)計,2022年儲能電池出貨量達到130GWh,同比增長170.8%。預計未來2-3年,隨著全球儲能需求市場的打開,以鋰電池為主的儲能電池行業(yè)將呈現(xiàn)出爆發(fā)式增長。

數(shù)據(jù)來源:GGII、中商產業(yè)研究院整理

從企業(yè)排名來看,寧德時代通過國內國外市場齊發(fā)力,2022年全年儲能鋰電池出貨量領先國內同行。比亞迪涉足儲能時間長,在海外集中式儲能和戶用儲能均建立強大的銷售渠道和客戶網絡,居國內第二。瑞浦蘭鈞儲能業(yè)務發(fā)展迅猛,位居第三。國內其他廠商出貨量均出現(xiàn)大幅度增長,整體格局變動明顯。

數(shù)據(jù)來源:GGII、中商產業(yè)研究院整理

3.儲能變流器裝機排行

儲能變流器(PCS)是儲能裝置和電網中間的關鍵器件,用作控制蓄電池的充電和放電過程,進行交直流的變換。從成本構成上看,儲能變流器在儲能系統(tǒng)中的成本占比也僅次于電池。GGII數(shù)據(jù)顯示,2022年國內PCS產業(yè)規(guī)模增幅達248%。

從企業(yè)來看,2021年中國新增投運的新型儲能項目中,裝機規(guī)模排名前十位的儲能PCS提供商,依次為上能電氣、科華數(shù)能、索英電氣、南瑞繼保、陽光電源、盛弘股份、華自科技、智光儲能、匯川技術和許繼。2021年中國儲能PCS提供商新增裝機量排行榜:

資料來源:CNESA、中商產業(yè)研究院整理

4.儲能溫控市場規(guī)模

溫控系統(tǒng)是新型儲能中不可或缺的重要環(huán)節(jié),其主要功能是根據(jù)儲能系統(tǒng)運行的要求以及工作期間電池所經受的內、外熱負荷狀況,采用恰當?shù)臏乜丶夹g來組織系統(tǒng)內、外部的熱交換過程。數(shù)據(jù)顯示,2021年中國儲能溫控市場規(guī)模約為24.7億元(包括出口),預計2023年市場規(guī)模將增至74.8億元,行業(yè)發(fā)展空間廣闊。

數(shù)據(jù)來源:GGII、中商產業(yè)研究院整理

資料來源:中國化學與物理電源行業(yè)協(xié)會儲能應用分會、中商產業(yè)研究院整理

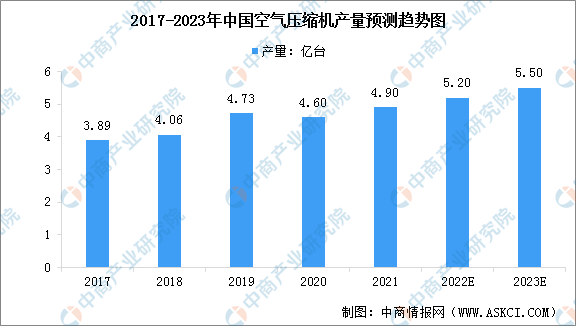

5.空氣壓縮機

空氣壓縮機是壓縮空氣儲能的核心設備之一,空壓機通過壓縮的方式使低壓氣體轉變?yōu)楦邏簹怏w,從而將原動機的機械能轉化為氣體壓力能的氣壓發(fā)生裝置,主要用于提供空氣動力。數(shù)據(jù)顯示,2021年中國空氣壓縮機產量達4.9億臺,同比增長6.52%,預計2023年中國空氣壓縮機產量將達到5.5億臺。

數(shù)據(jù)來源:壓縮機網、中商產業(yè)研究院整理

資料來源:中商產業(yè)研究院整理

三、中游分析

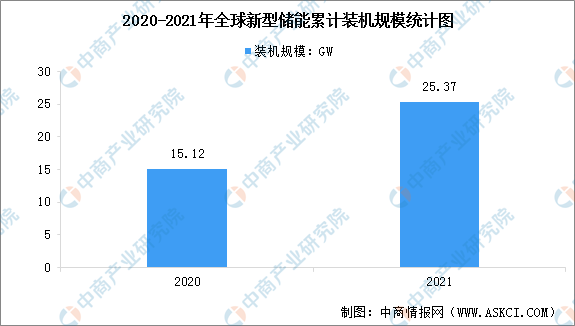

1.全球新型儲能裝機規(guī)模

根據(jù)CNESA不完全統(tǒng)計,截至2021年底,全球已投運電力儲能項目累計裝機規(guī)模209.4GW,同比增長9%,新型儲能累計裝機規(guī)模25.37GW,同比增長67.7%。其中,鋰離子電池占據(jù)絕對主導地位,市場份額超過90%。

數(shù)據(jù)來源:CNESA、中商產業(yè)研究院整理

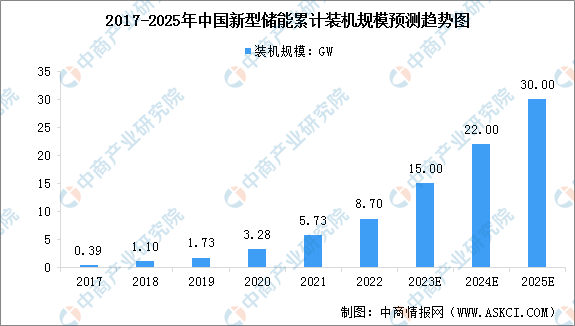

2.中國新型儲能裝機規(guī)模

在相關政策指引和支持下,我國新型儲能產業(yè)發(fā)展明顯提速。根據(jù)中關村儲能產業(yè)技術聯(lián)盟統(tǒng)計,截至2021年底,我國已投運的新型儲能裝機規(guī)模達5.73GW,同比增長74.70%。根據(jù)國家能源局發(fā)布的數(shù)據(jù),截至2022年底,全國已投運新型儲能項目裝機規(guī)模達8.7GW,平均儲能時長約2.1小時。預計到2025年,國內新型儲能裝機規(guī)模將增至30GW。

數(shù)據(jù)來源:CNESA、國家能源局、中商產業(yè)研究院整理

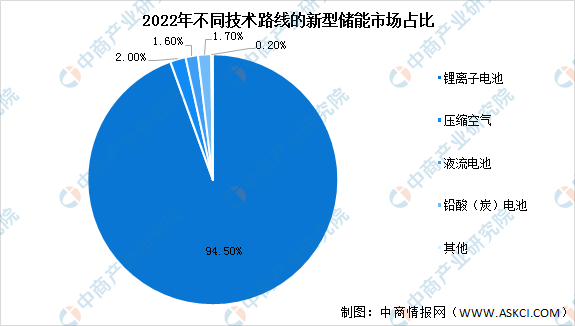

3.新型儲能細分市場占比

當前,我國新型儲能市場呈現(xiàn)出以鋰離子電池技術路線為主,新型儲能技術多元化發(fā)展的格局。數(shù)據(jù)顯示,截至2022年底,全國新型儲能裝機中,鋰離子電池儲能占比94.5%、壓縮空氣儲能占比2.0%、液流電池儲能占比1.6%、鉛酸(炭)電池儲能占比1.7%、其他技術路線占比0.2%。此外,飛輪、重力、鈉離子等多種儲能技術已進入工程化示范階段。

數(shù)據(jù)來源:國家能源局、商產業(yè)研究院整理

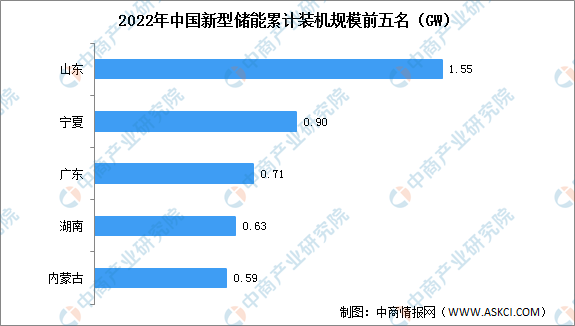

4.各地區(qū)裝機排名

分省域來看,截至2022年底,累計裝機規(guī)模排名前5的省份分別為:山東155萬千瓦、寧夏90萬千瓦、廣東71萬千瓦、湖南63萬千瓦、內蒙古59萬千瓦。2022年新增裝機規(guī)模排名前5名的省份分別為:寧夏89萬千瓦,山東89萬千瓦,湖北53萬千瓦,湖南50萬千瓦,內蒙古33萬千瓦。

數(shù)據(jù)來源:國家能源局、中商產業(yè)研究院整理

5.中國儲能企業(yè)創(chuàng)新力TOP30

2022年,中國化學與物理電源行業(yè)協(xié)會儲能應用分會發(fā)布了“2022中國儲能企業(yè)創(chuàng)新力TOP30排行榜”,該榜單覆蓋系統(tǒng)集成、鋰離子電池、液流電池、飛輪儲能、PCS、BMS、溫控和消防安全細分產品。榜單顯示,寧德時代、華為數(shù)字能源、比亞迪、科華數(shù)能、億緯鋰能、海博思創(chuàng)、平高集團、廣州智光、上海派能等企業(yè)入榜。

資料來源:中國化學與物理電源行業(yè)協(xié)會、中商產業(yè)研究院整理

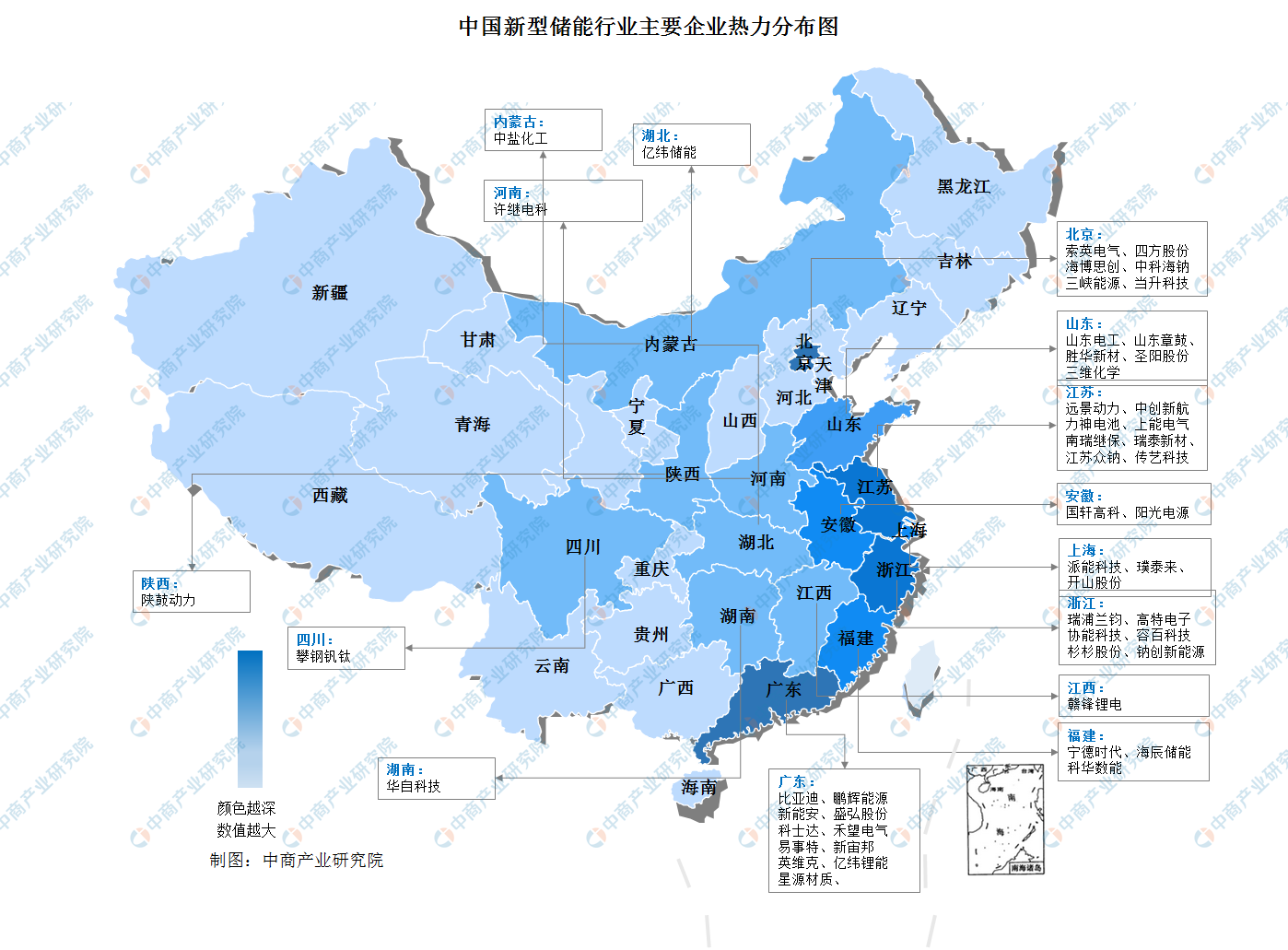

6.企業(yè)熱力分布圖

資料來源:中商產業(yè)研究院整理

四、下游分析

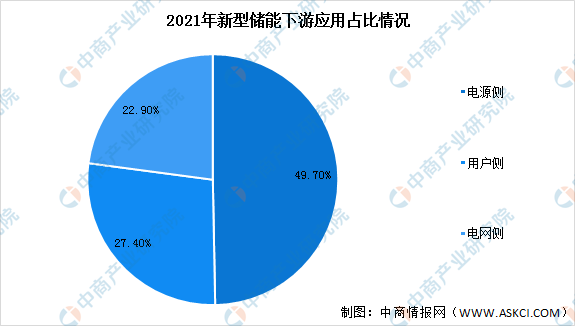

1.新型儲能下游應用占比情況

根據(jù)中國電力企業(yè)聯(lián)合會發(fā)布的《新能源配儲能運行情況調研報告》,截至2021年底,電源側、用戶側、電網側儲能裝機占比分別為49.70%、27.40%和22.90%,電源側儲能接近裝機的一半。

數(shù)據(jù)來源:中國電力企業(yè)聯(lián)合會、中商產業(yè)研究院整理

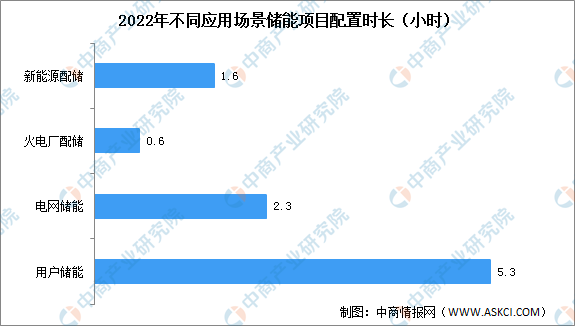

2.不同應用場景儲能項目配置時長

從不同應用場景儲能項目配置時長來看,根據(jù)中國電力企業(yè)聯(lián)合會的調研數(shù)據(jù),2022年調研機組儲能平均時長為2小時,新能源儲能配置時長為1.6小時,火電廠配儲能為0.6小時,電網儲能為2.3小時、用戶儲能為5.3小時。

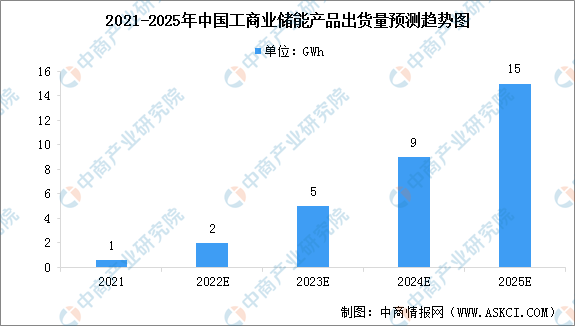

3.工商業(yè)儲能裝機量預測

工商業(yè)儲能是分布式儲能系統(tǒng)在用戶側的典型應用,其特點是距離分布式光伏電源端以及負荷中心均較近,可以有效提升清潔能源的消納率,減少電能的傳輸?shù)膿p耗。目前,我國工商業(yè)儲能仍處于早期發(fā)展階段,未來幾年是行業(yè)發(fā)展的關鍵時期。根據(jù)GGII數(shù)據(jù),預計到2025年國內工商業(yè)儲能產品出貨將超過15GWh。

數(shù)據(jù)來源:中商產業(yè)研究院整理