2026年中國汽車MCU芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)

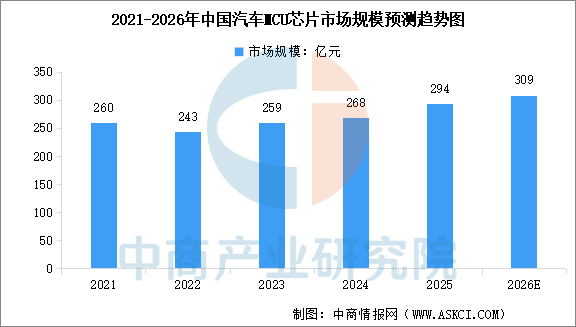

中商情報(bào)網(wǎng)訊:受益于汽車智能化與電動(dòng)化的加速滲透,中國汽車MCU芯片市場保持穩(wěn)步增長態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車芯片行業(yè)深度研究及發(fā)展前景投資預(yù)測分析報(bào)告》顯示,2024年中國汽車MCU芯片市場規(guī)模達(dá)到268億元,較上年增長3.47%,2025年市場規(guī)模約為294億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國汽車MCU芯片市場規(guī)模將達(dá)到309億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

中國汽車MCU芯片行業(yè)發(fā)展前景

1.政策驅(qū)動(dòng):國產(chǎn)替代緊迫性升級與頂層設(shè)計(jì)強(qiáng)化

國家層面正將汽車芯片供應(yīng)鏈安全提升至戰(zhàn)略高度。2026年3月,工信部、發(fā)改委等三部門聯(lián)合召開會(huì)議,明確提出“加快補(bǔ)齊汽車芯片、基礎(chǔ)軟件短板”,并推動(dòng)擴(kuò)大應(yīng)用規(guī)模。針對車載MCU對外依存度超過90%的“卡脖子”現(xiàn)狀,政策端正從金融支持、認(rèn)證體系及生態(tài)構(gòu)建等多維度給予精準(zhǔn)扶持,旨在通過組建創(chuàng)新聯(lián)合體,集中攻克關(guān)鍵核心技術(shù),縮短國產(chǎn)芯片從“能用”到“好用”的驗(yàn)證周期。

2.市場驅(qū)動(dòng):電動(dòng)化與智能化催生海量增量需求

汽車電子架構(gòu)的變革正在重塑MCU的市場空間。電動(dòng)化趨勢下,單車半導(dǎo)體含量顯著提升,每輛電動(dòng)車相比傳統(tǒng)燃油車需額外搭載多顆MCU以管理電池、電機(jī)及熱管理系統(tǒng)。與此同時(shí),軟件定義汽車的落地推動(dòng)車輛向區(qū)域化架構(gòu)轉(zhuǎn)型,疊加高級駕駛輔助系統(tǒng)(ADAS)的普及(預(yù)計(jì)CAGR達(dá)9.7%),使得單車搭載的電子控制單元(ECU)數(shù)量激增至50-100個(gè),直接拉動(dòng)了32位及以上高性能MCU的需求。據(jù)預(yù)測,全球汽車MCU市場規(guī)模將從2026年的約106億美元增長至2033年的151億美元。

3.技術(shù)驅(qū)動(dòng):架構(gòu)升級與功能集成重塑產(chǎn)品價(jià)值

技術(shù)迭代正從算力提升與功能整合兩個(gè)維度拓寬行業(yè)護(hù)城河。一方面,為滿足ADAS和自動(dòng)駕駛對實(shí)時(shí)數(shù)據(jù)處理的要求,MCU工藝節(jié)點(diǎn)向更先進(jìn)制程演進(jìn)(如3nm應(yīng)用),且32位MCU憑借性能與能效優(yōu)勢已占據(jù)超過65%的市場份額,并加速替代傳統(tǒng)的8/16位產(chǎn)品。另一方面,MCU正從單一控制單元向“一體化解決方案”演進(jìn),通過集成預(yù)驅(qū)動(dòng)器、無線連接及嵌入式神經(jīng)網(wǎng)絡(luò)處理器(eNPU),以支持邊緣AI負(fù)載和TinyML應(yīng)用。頭部廠商通過并購(如英飛凌收購汽車以太網(wǎng)業(yè)務(wù)、瑞薩收購Reality AI)強(qiáng)化軟硬件協(xié)同能力,競爭焦點(diǎn)已轉(zhuǎn)向系統(tǒng)級解決方案。

- 2026年中國創(chuàng)新藥行業(yè)市場前景及投資研究報(bào)告(簡版)04-23

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24