2026年中國(guó)鋰電池正極材料出貨量及競(jìng)爭(zhēng)格局預(yù)測(cè)分析(圖)

中商情報(bào)網(wǎng)訊:受益于下游需求爆發(fā)、政策扶持與技術(shù)迭代等多重利好因素共振,我國(guó)鋰電正極材料行業(yè)正迎來高速發(fā)展期。行業(yè)規(guī)模持續(xù)擴(kuò)張,技術(shù)水平顯著提升,各細(xì)分賽道呈現(xiàn)出差異化發(fā)展的良好態(tài)勢(shì),整體前景廣闊。

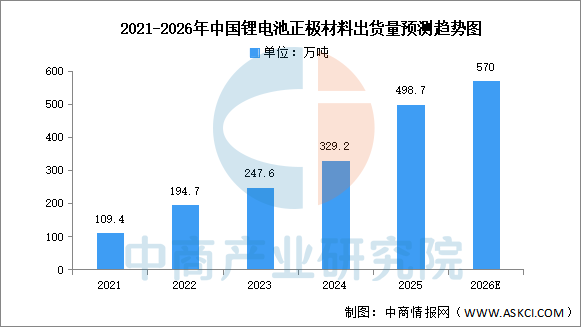

出貨量

正極材料是決定電池性能的關(guān)鍵因素,儲(chǔ)能電池正極材料主要包括磷酸鐵鋰、三元材料、錳酸鋰和鈷酸鋰等。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)正極材料行業(yè)前景與市場(chǎng)趨勢(shì)洞察專題研究報(bào)告》顯示,2025年中國(guó)正極材料總體出貨量達(dá)到498.7萬噸,同比增長(zhǎng)51.5%,其中磷酸鐵鋰正極材料出貨量占比提升至79.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)正極材料出貨量將達(dá)570萬噸。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

競(jìng)爭(zhēng)格局

2025年,從企業(yè)出貨量來看,磷酸鐵鋰正極材料企業(yè)湖南裕能以超過100萬噸的出貨量遙遙領(lǐng)先,已經(jīng)連續(xù)多年排名行業(yè)第一,萬潤(rùn)能源取代德方納米排名行業(yè)第二,四川協(xié)鑫和安達(dá)科技取代金堂時(shí)代和融通高科進(jìn)入前十。

三元材料企業(yè)出貨量前十的企業(yè)包括南通瑞翔、天津巴莫、容百科技、廣東邦普、五礦新能、當(dāng)升科技、廈鎢新能、貝特瑞、陜西紅馬和宜賓鋰寶。其中南通瑞翔依靠中鎳高電壓產(chǎn)品以接近20萬噸的出貨量排名行業(yè)第一,天津巴莫依靠高鎳產(chǎn)品出貨量的拉動(dòng)其出貨量排名提升至行業(yè)第二,容百科技出貨量則同比下滑接近20%導(dǎo)致其排名下滑至行業(yè)第三,成為2025年度同比下滑幅度最大的三元正極材料企業(yè)。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24