2023年中國光伏電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光伏電池

中商情報網訊:光伏是國家重點支持的清潔能源,光伏電池是光伏產業重要組成部分,在國家政策支持及行業技術水平提高的驅動下,我國逐步發展成全球最重要的光伏電池應用市場之一。

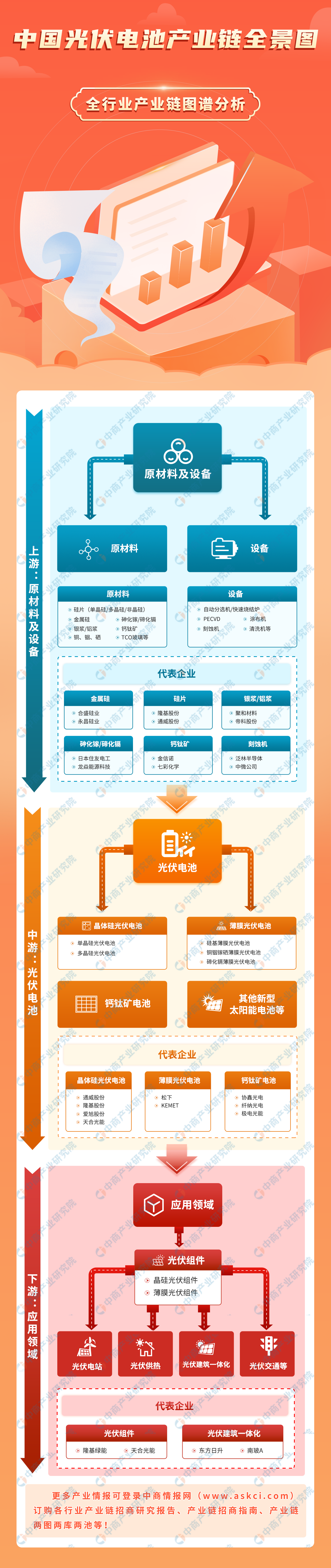

一、產業鏈

光伏電池產業鏈上游為原材料及設備;中游可分為晶體硅光伏電池、薄膜光伏電池、鈣鈦礦電池、其他新型太陽能電池;下游應用于光伏電站、光伏建筑一體化等。

資料來源:中商產業研究院整理

二、上游分析

(一)原材料

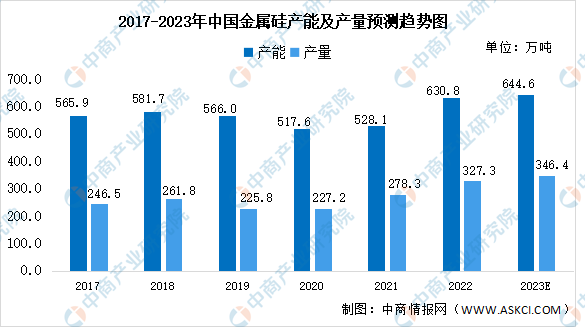

1.金屬硅

金屬硅又稱工業硅,是由硅礦石和碳質還原劑在礦熱爐內冶煉成的產品,主要成分為硅元素。近兩年金屬硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,國內金屬硅總產能有較大幅度增長。數據顯示,2022年我國金屬硅總產能達630.8萬噸,同比增加19.45%;總產量約327.3萬噸,同比增加17.6%。隨著廠家生產積極性的提高,預計2023年中國金屬硅產能及產量將分別達到644.6萬噸和346.4萬噸。

數據來源:中商產業研究院整理

目前,我國金屬硅生產企業有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肅等地區,其中前十大企業產能占比約為38.36%,集中度較低,行業內約有90%均為中小企業。

資料來源:中商產業研究院整理

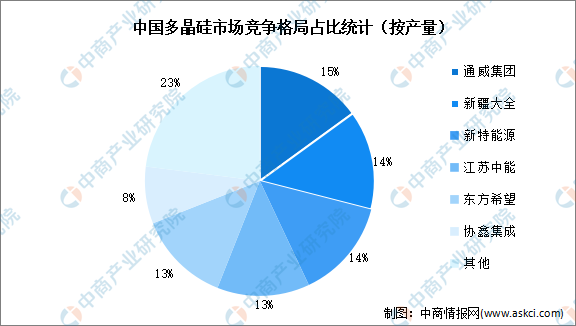

2.多晶硅

在國家政策的支持下,我國多晶硅產量持續擴大,由2017年的24.2萬噸增長至2022年的82.7萬噸,復合年均增長率達27.9%。預計2023年隨著多晶硅企業技改及新建產能的釋放,多晶硅產量將達124萬噸。

數據來源:中國光伏行業協會、中商產業研究院整理

隨著龍頭企業優質產能逐漸投產,我國多晶硅行業集中度較高,CR6達77%。其中,通威集團、新疆大全、新特能源產量占比分別為15%、14%、14%。江蘇中能、東方希望、協鑫集成占比分別為13%、13%、8%。

數據來源:中商產業研究院整理

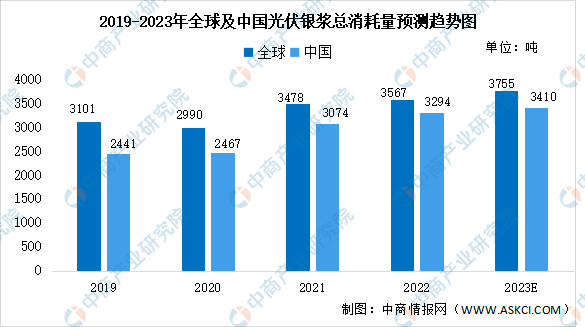

3.光伏銀漿

在光伏電池片中,銀漿是除硅片外,成本占比第二的材料,約占光伏電池片成本的10%,光伏銀漿直接影響光伏電池光電轉換效率。隨著光伏電池市場規模的擴大,光伏銀漿總消耗量整體呈增長趨勢。2022年,全球光伏銀漿消耗量達3567噸,同比增長2.5%;中國光伏銀漿消耗量達3294噸,同比增長7.1%.預計2023年全球及中國光伏銀漿消耗量將分別達3755噸、3410噸。

數據來源:CPIA、中商產業研究院整理

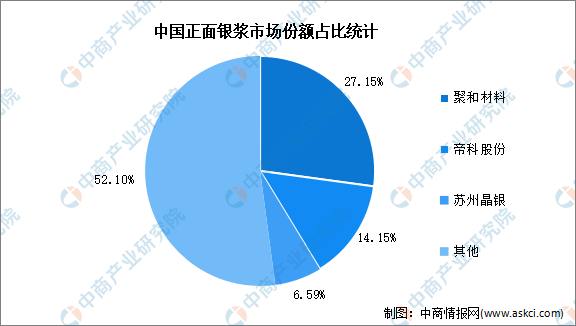

按照銀漿在電池片的位置,光伏銀漿可分為正面銀漿和背面銀漿,其中,正面銀漿是主導產品,需求量占比超70%。目前,我國正面銀漿市場以聚和材料、帝科股份、蘇州晶銀為主導,市場份額占比分別為27.15%、14.15%、6.59%。

數據來源:中商產業研究院整理

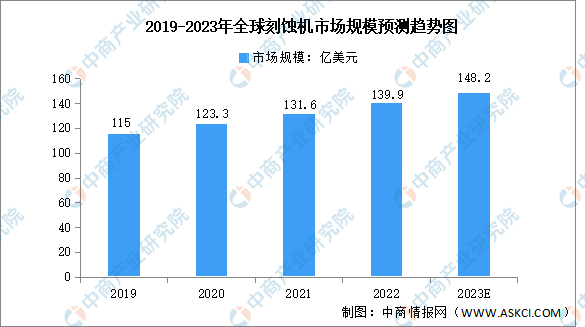

4.刻蝕機

刻蝕機主要用來制造半導體器件、光伏電池及其他微機械等。近年來,全球刻蝕機市場規模呈增長趨勢。數據顯示,2019-2022年,全球刻蝕機市場規模由115億美元增至139.9億美元,復合年均增長率達6.8%。中商產業研究院預測,2023年全球刻蝕機市場規模將達148.2億美元。

數據來源:Gartner、中商產業研究院整理

三、中游分析

1.光伏電池產量

隨著碳中和戰略的實施和持續的降本增效,我國光伏電池行業市場規模持續增長,行業景氣度不斷提升。中商產業研究院數據庫顯示,我國光伏電池產量由2017年的9453.9萬千瓦增長至2022年的34364.2萬千瓦,年均復合增長率達29.4%,預計2023年我國光伏電池產量可達44484.1萬千瓦。

數據來源:中商產業研究院數據庫

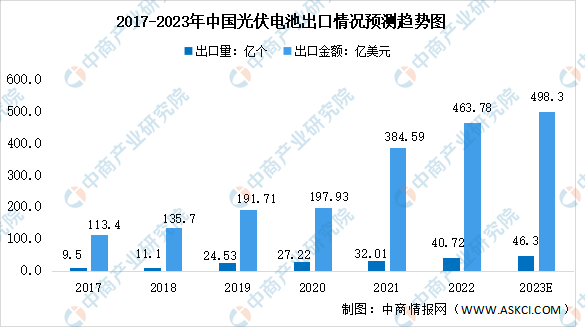

2.光伏電池出口分析

經過多年發展,我國光伏電池技術迭代迅速,并有效帶動生產線建設成本的下降,光伏電池出口規模呈擴大趨勢。數據顯示,我國光伏電池出口量由2017年9.46億個增至2022年40.72億個;出口金額由2017年113.4億美元增至2022年463.78億美元,預計2023年我國光伏電池出口量將達46.3億個,出口金額將達498.3億美元。

數據來源:海關總署、中商產業研究院整理

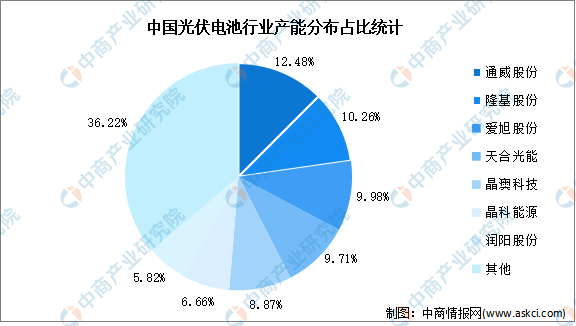

3.光伏電池競爭格局

從光伏電池行業競爭格局來看,我國光伏電池行業競爭格局集中度較高,產能CR5達51.3%。其中,通威股份、隆基股份、愛旭股份、天合光能產能占比排在前列,分別為12.48%、10.26%、9.98%、9.71%。

數據來源:中商產業研究院整理

4.薄膜光伏電池

薄膜光伏電池是指采用硅、硫化鎘、砷化鎵等制備成的厚度在微米量級的薄膜為基體材料,運用電子半導體和光學原理可直接把光能轉化成電能的裝置的技術裝置。2022年全球薄膜光伏電池的產能11GW,產量約為9.2GW,主要是受FirstSolar產量增長的拉動,預計2023年全球薄膜光伏電池產量將增至10.4GW。盡管全球薄膜電池產量有所增長,但增速不及晶硅組件,2022年,全球薄膜電池的市占率僅有3.1%。

數據來源:CPIA、中商產業研究院整理

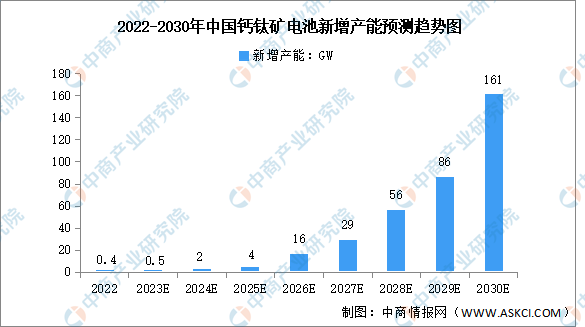

5.鈣鈦礦電池

相比其他種類的光伏電池,鈣鈦礦電池具有制備成本低、光電轉換效率高、柔性高等優勢。隨著相關企業加大布局和開發力度,鈣鈦礦電池的產業化進程有望加速。預計2023年鈣鈦礦電池新增產能將達0.5GW,2030年將達161GW。

數據來源:CPIA、中商產業研究院整理

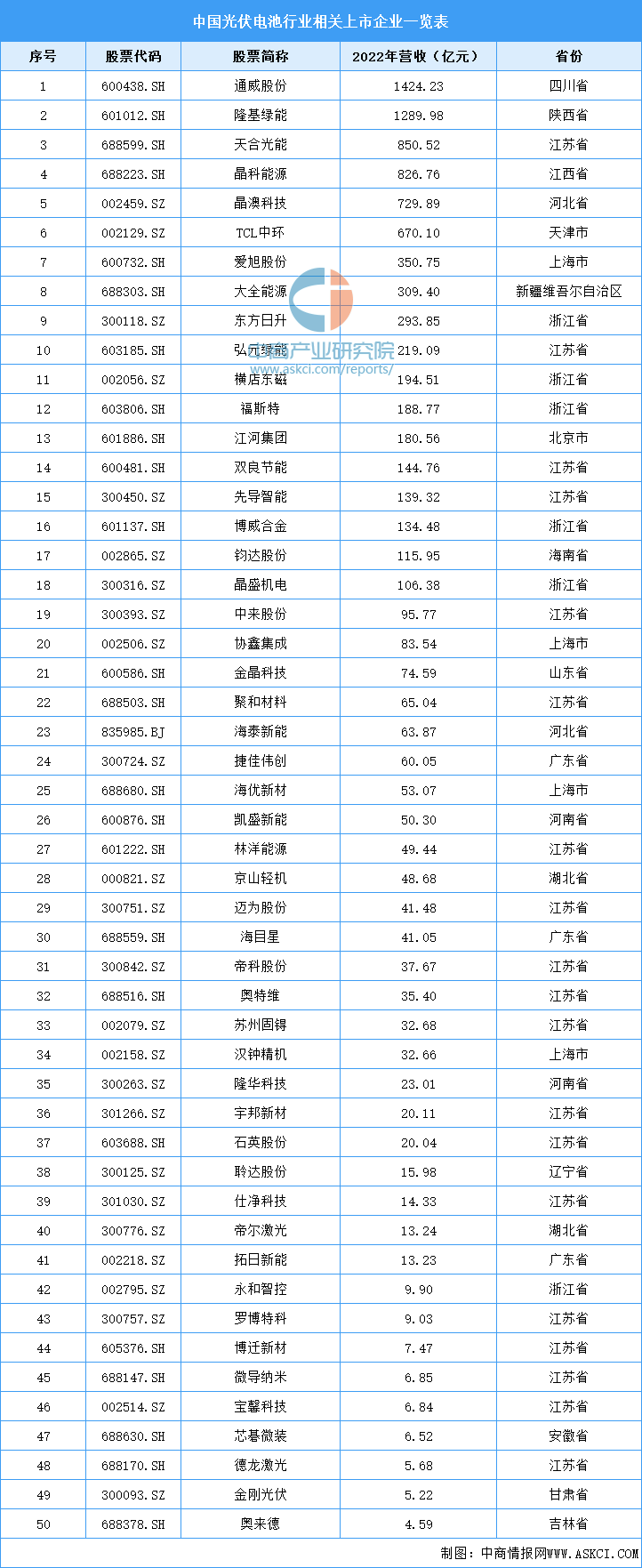

6.光伏電池相關企業

2022年,光伏電池相關上市企業中,通威股份營業收入最高,達1424.23億元,其次為隆基綠能,營業收入達1289.98億元。從區域分布看,江蘇省企業最多,達19家。

資料來源:中商產業研究院整理

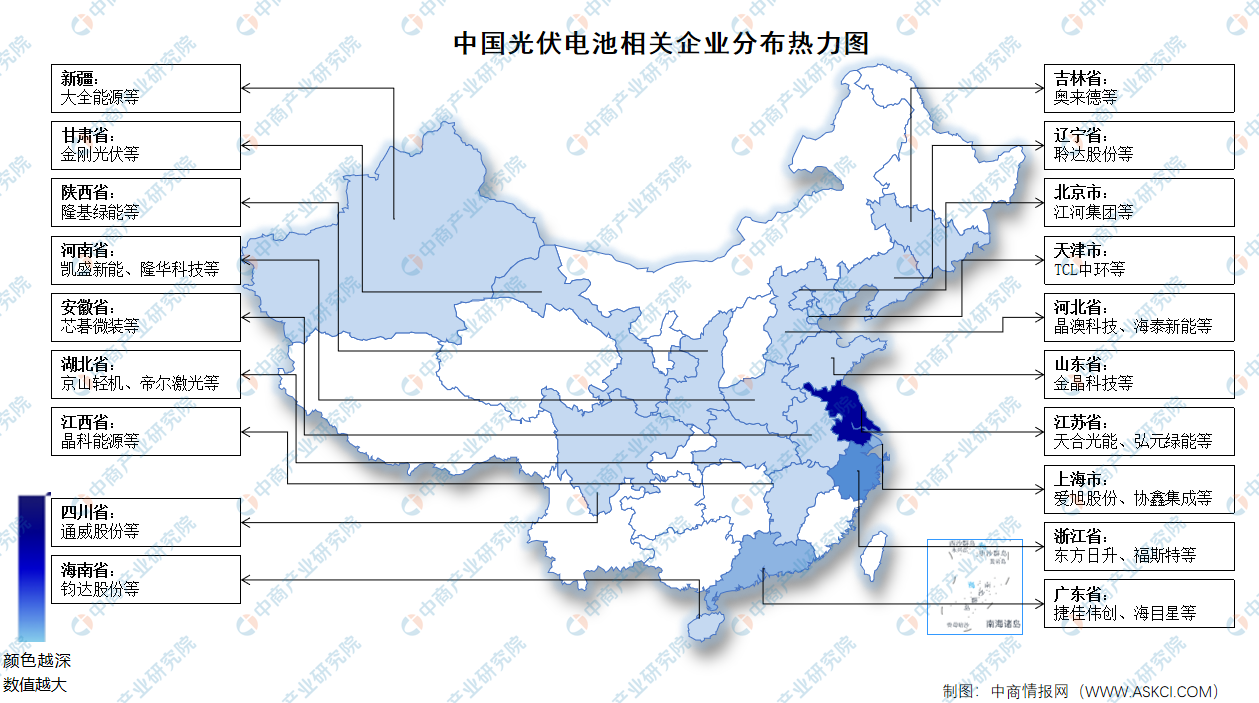

7.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

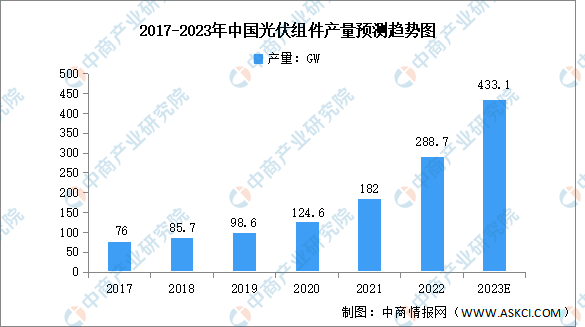

1.光伏組件

光伏組件主要由電池片、互聯條、匯流條、鋼化玻璃、EVA、背板、鋁合金、硅膠、接線盒等九大核心部分組成。近年來,隨著光伏產業的發展,我國光伏組件行業快速發展,光伏組件產量不斷增加。數據顯示,2022年,我國光伏組件產量達288.7GW,同比增長58.8%。未來,隨著光伏組件各大廠商持續擴增產能,光伏組件產量將繼續增長,預計2023年組件產量將達到433.1GW。

數據來源:CPIA、中商產業研究院整理

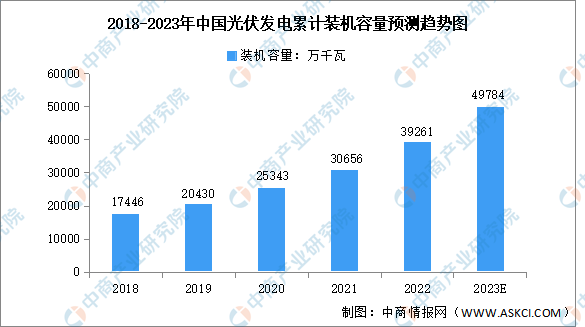

2.光伏發電

近年來,隨著行業技術的進步以及發電成本的降低,我國光伏發電產業進入大規模、高比例、高質量的快速發展階段。數據顯示,2022年我國光伏發電累計裝機容量達39261萬千瓦,同比增長28.1%。2023年上半年,光伏發電累計裝機容量達47067萬千瓦,同比增長39.8%。預計2023年全年將達49784萬千瓦。

數據來源:國家能源局、中商產業研究院整理

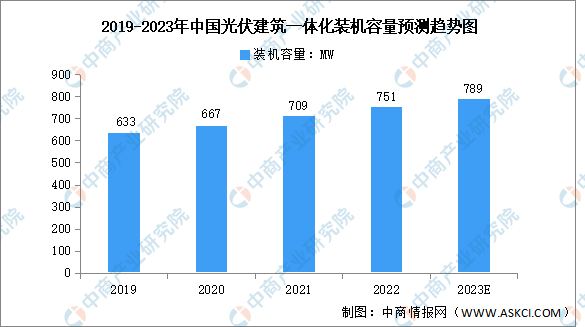

3.光伏建筑一體化

為實現“雙碳”目標,我國積極推動包括建筑光伏在內的綠色產業發展。自“十四五”開始,國家推出了包括“整縣推進”在內的一系列分布式光伏建設政策。同時近年來光伏組件價格的大幅下降減少了建筑光伏建設的成本,國家政策與市場價格的雙重驅動下,建筑光伏市場前景可期。數據顯示,2022年,我國光伏建筑一體化裝機容量約751MW,預計2023年將增至789MW。

數據來源:中國光伏行業協會、中商產業研究院整理