【聚焦風口】下游電子產品需求增長 PCB行業迎來新機遇

中商情報網訊:印制電路板(PCB)是組裝電子零件用的關鍵互連件,不僅為電子元器件提供電氣連接,也承載著電子設備數字及模擬信號傳輸、電源供給和射頻微波信號發射與接收等功能,絕大多數電子設備及產品均需配備,因而被稱為“電子產品之母”。隨著科技的發展和電子產品的普及,對PCB的需求不斷增加,特別是在5G、人工智能、物聯網等新興領域的發展下,對PCB的要求更加嚴格,對高密度、高頻率、高可靠性的PCB產品需求大增,市場潛力巨大。

一、PCB市場發展現狀

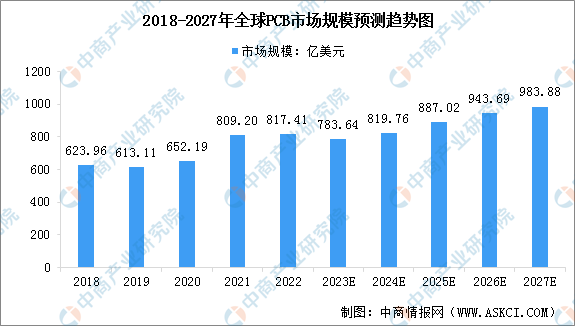

1.全球PCB市場規模及產品結構

PCB行業是全球電子元件細分產業中產值占比最大的產業,近年來產值增長迅速。據行業知名研究機構Prismark統計,2022年全球PCB產業總產值達817.41億美元,同比增長1.0%,預測2023年達783.64億美元。隨著AI、5G網絡通信、新能源汽車等新科技應用的持續帶動,預估未來5年PCB行業仍將穩步成長。根據Prismark預測,2022至2027年之間全球PCB行業產值將以3.8%的年復合增長率成長,到2027年將達到983.88億美元。

數據來源:Prismark、中商產業研究院整理

分產品類型來看,目前全球PCB中多層板市場份額占比最高,約為38.4%。隨著下游產品升級,向小型化、智能化的方向發展,PCB產品也逐漸向高密度、高性能、大容量、輕薄化等方向發展。未來封裝基板、柔性板、HDI板類產品占比將持續提高,預計2027年分別占比22.7%、16.7%、14.8%。

數據來源:Prismark、中商產業研究院整理

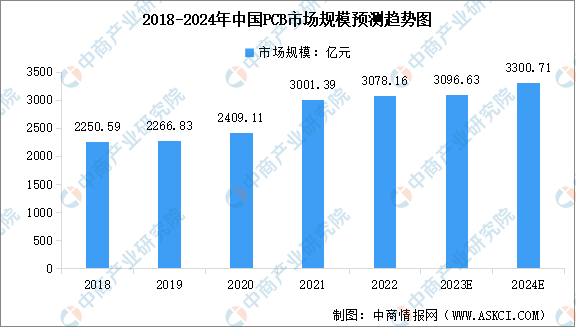

2.中國PCB市場規模

我國是全球重要的PCB生產基地,全球PCB產業持續向中國轉移。中商產業研究院發布的《2023-2028年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,近五年年均復合增長率為6.59%。中商產業研究院分析師預測,2023年中國PCB市場規模將增至3096.63億元,2024年將增至3300.71億元。

數據來源:Prismark、中商產業研究院整理

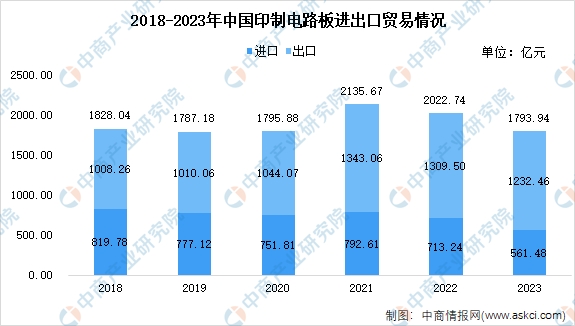

3.中國PCB進出口情況

2023年我國印制電路板進出口貿易呈整體下降趨勢,貿易總額同比下降,進口金額降幅較明顯,貿易順差趨勢保持。根據海關總署數據,我國印制電路板(印刷電路)進出口貿易總額為1793.94億元,同比下降11.3%。其中,進口561.48億元,同比下降21.28%;出口1232.46億元,同比下降5.88%。從分類產品來看,四層以上的印制電路板進口下降幅大;從貿易伙伴來看,出口至主要生產國或地區的金額多呈下降趨勢,但出口越南總額增加。

數據來源:海關總署、CPCA、中商產業研究院整理

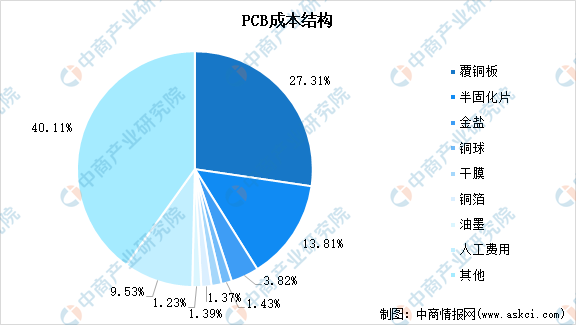

4.PCB成本構成

一般PCB成本結構中,原材料占比約60%,其中包括覆銅板、半固化片、金鹽、油墨、銅球、干膜等,占比較高的有覆銅板、半固化片,分別占比27.31%、13.81%。

數據來源:中商產業研究院整理

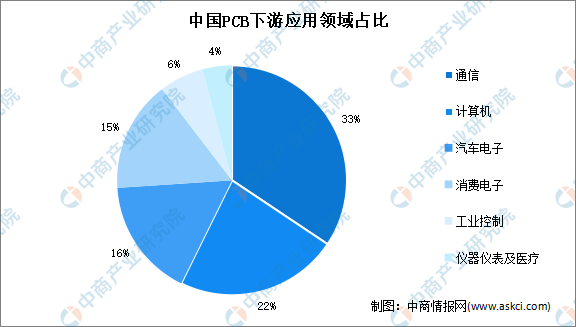

5.PCB下游應用結構

PCB下游應用領域分布較為廣泛,覆蓋通信、計算機、汽車電子、消費電子、工業控制等領域。2021年中國PCB下游應用占比最高的是通信,達到33%;其次是計算機,占比約為22%。其他下游應用領域PCB市場較大的是汽車電子和消費電子,占比分別為16%和15%。預計未來服務器及存儲設備領域、汽車領域PCB產品增長較快。

數據來源:WECC、中商產業研究院整理

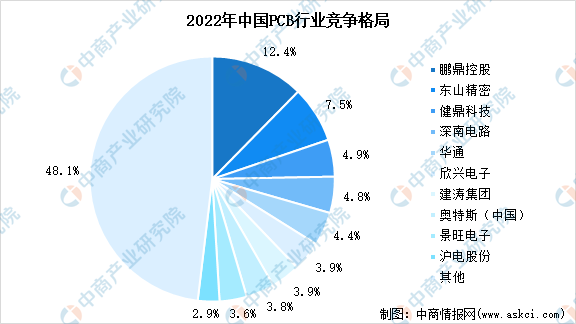

6.PCB行業競爭格局

由于我國PCB產業主要集中在中低端制造領域,高性能制造領域較少,制造門檻不高,市場集中度較低,CR10為52%,CR5為33.9%。

數據來源:CPCA、中商產業研究院整理

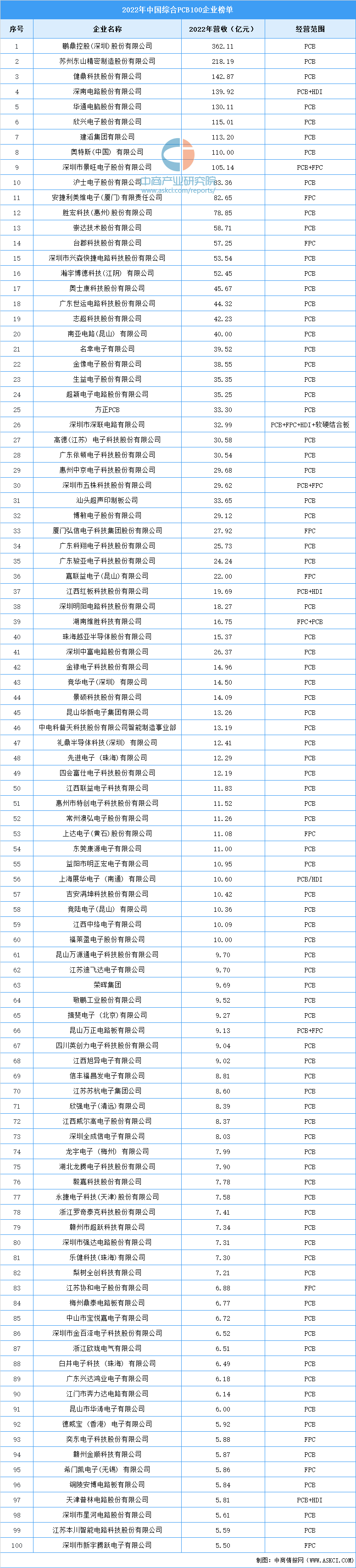

7.綜合PCB100企業榜單

根據中國電子電路行業協會(CPCA)發布的“2022年中國綜合PCB100企業榜單”,鵬鼎控股(深圳)股份有限公司、蘇州東山精密制造股份有限公司、健鼎科技股份有限公司、深南電路股份有限公司、華通電腦股份有限公司等企業上榜。其中,2022年營收超100億元有9家企業,鵬鼎控股以362.11億元銷售額位列榜單第一名。

數據來源:CPCA、中商產業研究院整理

二、PCB行業發展前景

1.下游電子產品帶動需求,應用領域不斷拓寬

近年來,隨著新一代信息技術的不斷突破,智能化汽車以及VR設備等新型電子產品不斷發展,以車載ADAS、車載雷達、可穿戴設備、AR/VR元宇宙設備等領域為代表的新興電子產品市場快速崛起,推動了中高端PCB產品需求的快速增長。同時,以ChatGPT為代表的人工智能技術的快速發展,預計也將帶來AI服務器及人工智能領域產品的大爆發,為PCB行業帶來新機遇。Prismark預測,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。

2.高階產品滲透率上升,行業龍頭競爭優勢擴大

從產品分類來看,智能手機、平板電腦以及可穿戴設備等電子產品向輕薄化、小型化以及多功能化方向發展的同時,為實現更少空間、更快速度、更高性能的目標,其印制電路板的“輕、薄、短、小”要求不斷提高。在這樣的背景下,PCB的線寬、線距、孔徑、孔中心距以及層厚都在不斷下降。而伴隨著5G跨6G的到來,對下游高端電子產品在集成度和性能上提出了更高要求,對于PCB也延伸出新的技術迭代需求。

為適應新技術的不斷發展,以FPC、HDI、SLP為代表的高階產品市場滲透率不斷上升。高階產品滲透率的上升對于PCB企業的研發、生產等提出了更高的要求,龍頭企業憑借領先的技術優勢,雄厚的資金實力以及強大的生產管理能力,行業競爭力將進一步凸顯,PCB行業向頭部企業集中的發展趨勢愈發明顯。