2024年中國(guó)智能駕駛產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能駕駛

中商情報(bào)網(wǎng)訊:近日,特斯拉CEO埃隆·馬斯克到訪中國(guó)。特斯拉中國(guó)先后兩次在官方微博發(fā)聲,均提及加速自動(dòng)駕駛技術(shù)落地。特斯拉FSD的入華將促進(jìn)智能駕駛產(chǎn)業(yè)鏈的整合和優(yōu)化,推動(dòng)相關(guān)產(chǎn)業(yè)的發(fā)展和創(chuàng)新。隨著智能駕駛技術(shù)的不斷普及和應(yīng)用,相關(guān)的硬件、軟件、服務(wù)等領(lǐng)域也將迎來更多的發(fā)展機(jī)遇,形成更加完善的產(chǎn)業(yè)鏈生態(tài)。

一、產(chǎn)業(yè)鏈全景圖

智能駕駛產(chǎn)業(yè)鏈由感知層、傳輸層、決策層、執(zhí)行層、平臺(tái)層、終端組成。感知層主要包括激光雷達(dá)、毫米波雷達(dá)、超聲波雷達(dá)、車載攝像頭、紅外傳感器、MEMS慣性傳感器、導(dǎo)航系統(tǒng)。傳輸層主要包括通信芯片、通信模組、OBU、RUS、DSRC、C-V2X。決策層主要包括ADAS算法、車載芯片、車載存儲(chǔ)器、高精地圖、云平臺(tái)。執(zhí)行層主要包括電子驅(qū)動(dòng)、電子轉(zhuǎn)向、電子制動(dòng)、燈光。平臺(tái)層主要包括大數(shù)據(jù)、智能駕駛解決方案、傳統(tǒng)車聯(lián)網(wǎng)、智能座艙。終端組成主要包括車載OBU、路測(cè)單元RSU、手機(jī)APP、邊緣計(jì)算。

圖片來源:中商產(chǎn)業(yè)研究院

二、智能駕駛市場(chǎng)現(xiàn)狀

1.智駕滲透率

主流智駕輔助功能滲透率穩(wěn)步提升。2023年12月,主流智能駕駛輔助功能中,車道保持輔助、自適應(yīng)巡航、車道居中輔助、并線輔助、自動(dòng)變道輔助、自動(dòng)泊車入位、記憶泊車滲透率分別為43.40%、43.17%、41.29%、34.10%、13.30%、17.35%、2.70%,泊車場(chǎng)景功能滲透率上升趨勢(shì)明顯。

數(shù)據(jù)來源:懂車帝官網(wǎng)、中商產(chǎn)業(yè)研究院整理

2.智能駕駛市場(chǎng)規(guī)模

目前,我國(guó)積極發(fā)展智能網(wǎng)聯(lián)汽車,智能駕駛技術(shù)進(jìn)一步推動(dòng)BAT等企業(yè)進(jìn)入市場(chǎng)、加大投入研發(fā)技術(shù),智能駕駛市場(chǎng)正處于快速發(fā)展階段。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國(guó)自動(dòng)駕駛行業(yè)深度研究報(bào)告》顯示,我國(guó)自動(dòng)駕駛市場(chǎng)規(guī)模由2018年的893億元增至2023年的3301億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)自動(dòng)駕駛市場(chǎng)規(guī)模將達(dá)3832億元。作為風(fēng)口前端的產(chǎn)業(yè),智能駕駛市場(chǎng)前景廣闊。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.智能駕駛重點(diǎn)企業(yè)

智能駕駛是汽車信息化、智能化的重要賽道,企業(yè)爭(zhēng)相布局智能駕駛業(yè)務(wù)。智能駕駛企業(yè)主要包括歐菲光、四維圖新、均勝電子、東軟集團(tuán)、拓普集團(tuán)、德賽西威、中科創(chuàng)達(dá)、天準(zhǔn)科技、經(jīng)緯恒潤(rùn)、路暢科技。

資料來源:中商產(chǎn)業(yè)研究院整理

4.智能駕駛企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

三、感知層

1.激光雷達(dá)

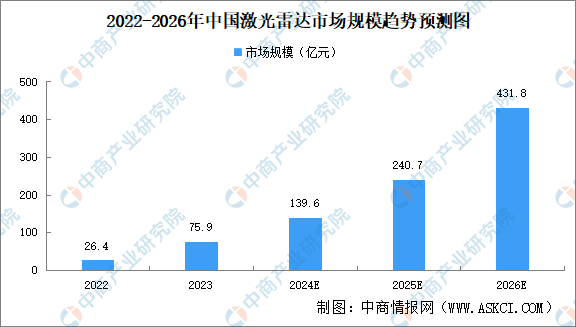

(1)激光雷達(dá)市場(chǎng)規(guī)模

隨著智能化技術(shù)的持續(xù)突破和升級(jí),受無人駕駛車隊(duì)規(guī)模擴(kuò)張、高級(jí)輔助駕駛中激光雷達(dá)應(yīng)用滲透率提升、以及機(jī)器人及智慧城市建設(shè)等領(lǐng)域需求的推動(dòng),中國(guó)激光雷達(dá)市場(chǎng)駛?cè)肟燔嚨馈V猩坍a(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)激光雷達(dá)行業(yè)市場(chǎng)前景預(yù)測(cè)及未來發(fā)展趨勢(shì)報(bào)告》顯示,2023年中國(guó)激光雷達(dá)市場(chǎng)規(guī)模約為75.9億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)激光雷達(dá)市場(chǎng)規(guī)模將達(dá)139.6億元,2026年將達(dá)到431.8億元。

數(shù)據(jù)來源:Frost&Sullivan、中商產(chǎn)業(yè)研究院整理

(2)激光雷達(dá)市場(chǎng)結(jié)構(gòu)

2022年,激光雷達(dá)市場(chǎng)中,汽車激光雷達(dá)市場(chǎng)份額最高達(dá)60.5%,其次為工業(yè)激光雷達(dá),市場(chǎng)份額為24.4%。二者市場(chǎng)份額合計(jì)84.9%。無人機(jī)激光雷達(dá)、機(jī)器人激光雷達(dá)、3D測(cè)繪激光雷達(dá)市場(chǎng)份額較小,分別為8.4%、4.2%、2.5%。

數(shù)據(jù)來源:Velodyne、中商產(chǎn)業(yè)研究院整理

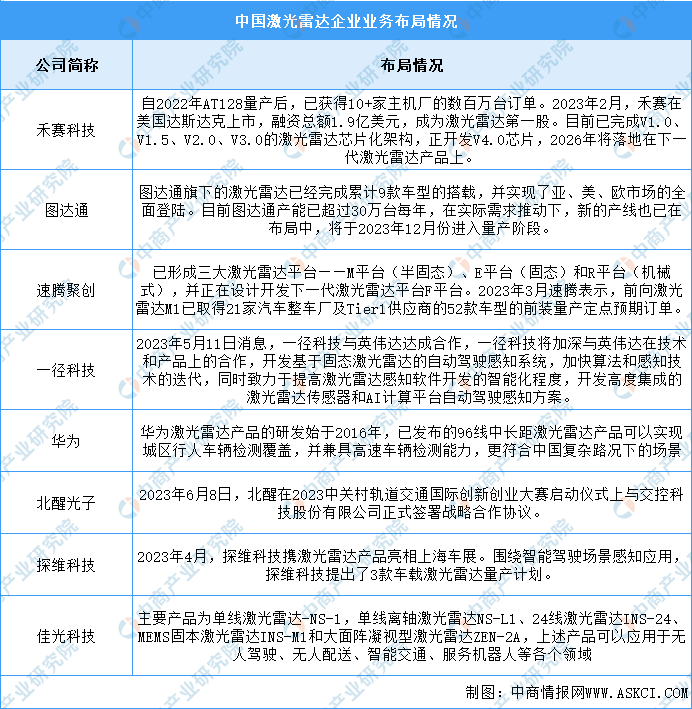

(3)激光雷達(dá)企業(yè)業(yè)務(wù)布局

國(guó)內(nèi)多數(shù)廠商在境內(nèi)、境外均有布局,產(chǎn)品銷售范圍較廣。目前禾賽科技、圖達(dá)通在激光雷達(dá)行業(yè)的競(jìng)爭(zhēng)力較大。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

2.車載攝像頭

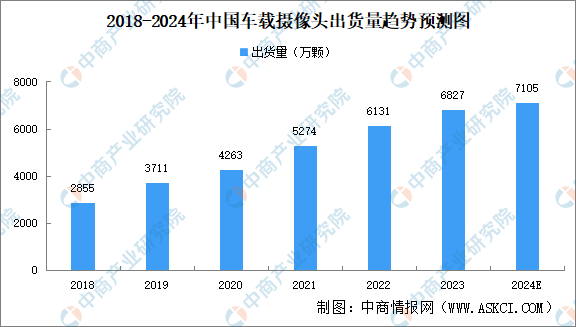

(1)車載攝像頭出貨量

隨著國(guó)內(nèi)智能網(wǎng)聯(lián)汽車的發(fā)展,我國(guó)車載攝像頭需求不斷擴(kuò)大,帶動(dòng)車載攝像頭出貨量增長(zhǎng)顯著。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)車載攝像頭行業(yè)市場(chǎng)分析及投資前景咨詢報(bào)告》顯示,我國(guó)車載攝像頭出貨量由2018年的2855萬顆增長(zhǎng)至2023年的6827萬顆。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)車載攝像頭出貨量將達(dá)到7105萬顆。

數(shù)據(jù)來源:OFweek、中商產(chǎn)業(yè)研究院整理

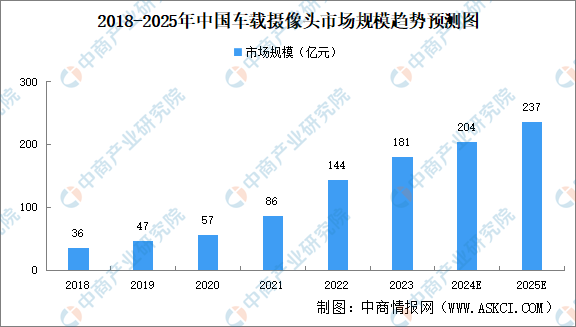

(2)車載攝像頭市場(chǎng)規(guī)模

在汽車電動(dòng)化、智能化浪潮的推進(jìn)下,高階輔助駕駛功能滲透率不斷提升,單車搭載攝像頭數(shù)量在增加,推動(dòng)著車載攝像頭市場(chǎng)規(guī)模的持續(xù)攀升。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)車載攝像頭行業(yè)市場(chǎng)分析及投資前景咨詢報(bào)告》顯示,中國(guó)車載攝像頭市場(chǎng)規(guī)模從2018年的36億元上升至2023年的181億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年市場(chǎng)規(guī)模將增長(zhǎng)至204億元,2025年將達(dá)237億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.導(dǎo)航

(1)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)值

近年來,北斗衛(wèi)星導(dǎo)航系統(tǒng)對(duì)我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展的輻射帶動(dòng)作用日益顯現(xiàn),應(yīng)用深度廣度持續(xù)拓展,我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)規(guī)模保持穩(wěn)定增長(zhǎng)態(tài)勢(shì)。根據(jù)《2024-2029年中國(guó)衛(wèi)星導(dǎo)航行業(yè)發(fā)展趨勢(shì)及投資風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》,2022年我國(guó)衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總體產(chǎn)值達(dá)到5007億元,同比增長(zhǎng)6.76%,2023年約為5730億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年行業(yè)總產(chǎn)值有望超6000億元。

數(shù)據(jù)來源:中國(guó)衛(wèi)星導(dǎo)航定位協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

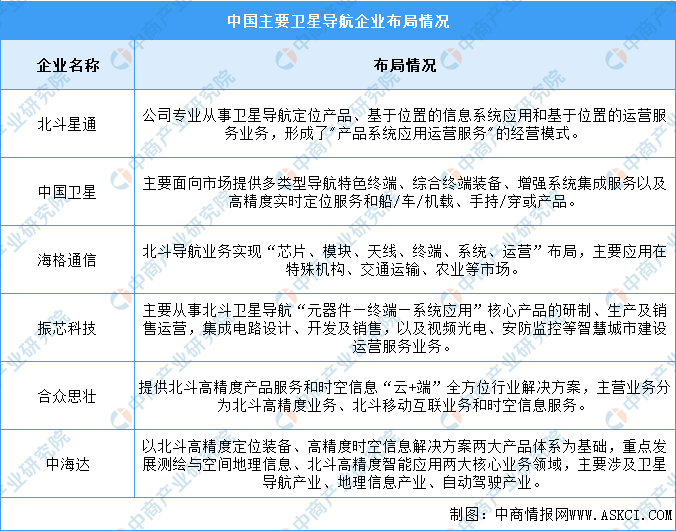

(2)衛(wèi)星導(dǎo)航與位置服務(wù)企業(yè)布局

隨著北斗系統(tǒng)從“北斗一號(hào)”到“北斗三號(hào)”的發(fā)展,以北斗星通為代表的國(guó)內(nèi)廠商憑借長(zhǎng)時(shí)間的核心技術(shù)能力的不斷提升,逐漸獲取市場(chǎng)份額。國(guó)內(nèi)主要衛(wèi)星導(dǎo)航領(lǐng)域企業(yè)包括北斗星通、中國(guó)衛(wèi)星、海格通信等。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

四、傳輸層

1.車載通信模組出貨量

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球與中國(guó)車載通信模組市場(chǎng)現(xiàn)狀及未來發(fā)展趨勢(shì)》顯示,中國(guó)車載通信模組出貨量由2020年的5893.2萬片增至2023年的11517.9萬片,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)車載通信模組出貨量將達(dá)15452.7萬片。

數(shù)據(jù)來源:NTCysd、中商產(chǎn)業(yè)研究院整理

2.車載通信模組市場(chǎng)規(guī)模

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球與中國(guó)車載通信模組市場(chǎng)現(xiàn)狀及未來發(fā)展趨勢(shì)》顯示,中國(guó)車載無線通信模組市場(chǎng)規(guī)模由2020年的20億元增至2023年的60億元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)車載無線通信模組市場(chǎng)規(guī)模將達(dá)75億元,2025年將增至92億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.通信模組企業(yè)

國(guó)內(nèi)主要通信模組企業(yè)主要有移遠(yuǎn)通信、廣和通、美格智能、有方科技、芯訊通。

資料來源:中商產(chǎn)業(yè)研究院整理

五、決策層

1、車規(guī)級(jí)MCU

(1)車規(guī)級(jí)MCU市場(chǎng)規(guī)模

近年來,中國(guó)車載芯片MCU市場(chǎng)規(guī)模一直保持穩(wěn)定增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年全球及中國(guó)MCU芯片市場(chǎng)現(xiàn)狀及未來發(fā)展趨勢(shì)報(bào)告》顯示,2023年中國(guó)車規(guī)級(jí)MCU市場(chǎng)規(guī)模37.53億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)車規(guī)級(jí)MCU市場(chǎng)規(guī)模將達(dá)41.66億美元,2025年將增至45.93億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)車規(guī)級(jí)MCU重點(diǎn)企業(yè)

目前,車規(guī)級(jí)MCU主要生產(chǎn)企業(yè)有四維圖新、芯旺微、賽騰微電子、琪埔微、小華半導(dǎo)體、云途半導(dǎo)體、曦華科技等。

資料來源:中商產(chǎn)業(yè)研究院整理

2.車載存儲(chǔ)

(1)車載存儲(chǔ)市場(chǎng)規(guī)模

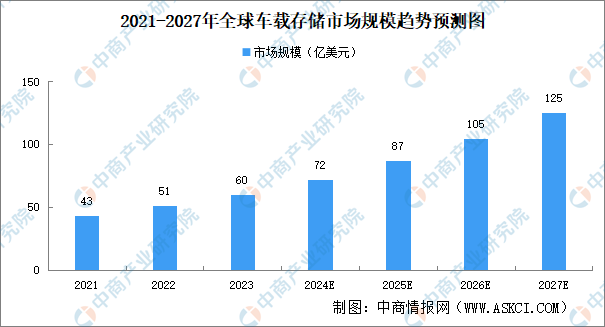

隨著汽車加速向智能化的轉(zhuǎn)型,汽車正在快速演變成為一臺(tái)移動(dòng)的數(shù)據(jù)中心。從車載信息娛樂系統(tǒng)、座艙系統(tǒng)到智能駕駛輔助系統(tǒng)OTA軟件升級(jí)管理系統(tǒng)等,智能汽車對(duì)于大容量、高可靠的存儲(chǔ)產(chǎn)品需求已經(jīng)呈現(xiàn)出了爆發(fā)式增長(zhǎng)的態(tài)勢(shì),單車存儲(chǔ)容量將很快進(jìn)入TB時(shí)代。另外在性能上、可靠性上汽車都會(huì)對(duì)存儲(chǔ)提出越來越多的要求,這需要整個(gè)業(yè)界共同來推動(dòng)這些新形態(tài)的存儲(chǔ)產(chǎn)品的發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國(guó)汽車存儲(chǔ)芯片行業(yè)深度研究報(bào)告》顯示,2023年全球車載存儲(chǔ)市場(chǎng)規(guī)模達(dá)到60億美元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2027年全球市場(chǎng)規(guī)模將達(dá)125億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)車載存儲(chǔ)重點(diǎn)企業(yè)

全球范圍內(nèi)汽車存儲(chǔ)芯片生產(chǎn)商主要包括三星、海力士、美光、鎧俠、微芯、旺宏電子、兆易創(chuàng)新、東芯股份、北京君正等。

資料來源:中商產(chǎn)業(yè)研究院整理

六、執(zhí)行層

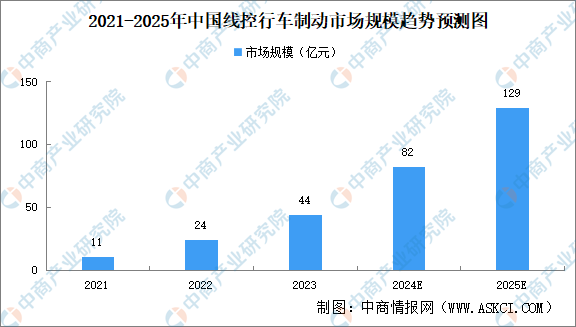

1.線控行車制動(dòng)市場(chǎng)規(guī)模

中國(guó)智能汽車行業(yè)已經(jīng)進(jìn)入快速發(fā)展階段,線控制動(dòng)系統(tǒng)擁有制動(dòng)反應(yīng)迅速、能量回收效率高等優(yōu)點(diǎn),廣泛應(yīng)用于智能汽車中,推動(dòng)市場(chǎng)規(guī)模顯著增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《智能網(wǎng)聯(lián)汽車系列專題之中國(guó)線控制動(dòng)產(chǎn)業(yè)鏈全景與機(jī)會(huì)洞察專題研究報(bào)告》顯示,2023年我國(guó)線控行車制動(dòng)市場(chǎng)規(guī)模44億元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年市場(chǎng)規(guī)模將達(dá)129億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

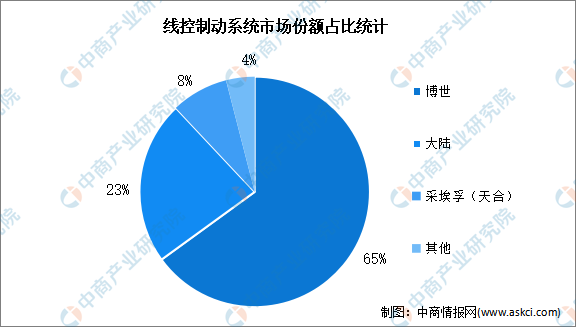

2.線控行車制動(dòng)競(jìng)爭(zhēng)格局

當(dāng)下,線控制動(dòng)市場(chǎng)基本被國(guó)外企業(yè)壟斷,國(guó)產(chǎn)企業(yè)在技術(shù)積累與金發(fā)進(jìn)度上處于相對(duì)劣勢(shì)的地位。數(shù)據(jù)顯示,博世占據(jù)了65%的市場(chǎng)份額,大陸市場(chǎng)份額占23%,采埃孚(天合)占比8%,本土企業(yè)發(fā)展空間較大。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

七、平臺(tái)層

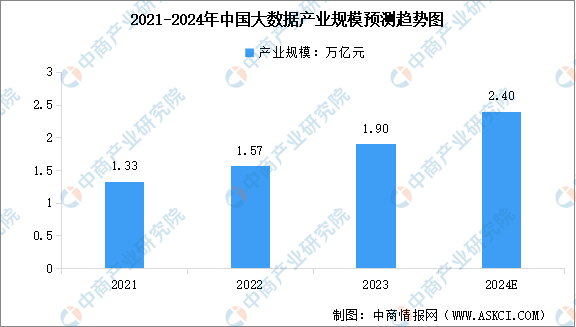

1.大數(shù)據(jù)

(1)大數(shù)據(jù)產(chǎn)業(yè)規(guī)模

伴隨著數(shù)據(jù)產(chǎn)量的高速增長(zhǎng),國(guó)內(nèi)大數(shù)據(jù)產(chǎn)業(yè)規(guī)模大幅提升,成為推動(dòng)數(shù)字經(jīng)濟(jì)發(fā)展的重要力量。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)大數(shù)據(jù)中心建設(shè)情況及發(fā)展前景研究報(bào)告》顯示,2022年我國(guó)大數(shù)據(jù)產(chǎn)業(yè)規(guī)模達(dá)1.57萬億元,同比增長(zhǎng)18%。2023年中國(guó)大數(shù)據(jù)產(chǎn)業(yè)規(guī)模約為1.9萬億元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年產(chǎn)業(yè)規(guī)模將增至2.4萬億元。

數(shù)據(jù)來源:國(guó)家互聯(lián)網(wǎng)信息辦公室、中商產(chǎn)業(yè)研究院整理

(2)大數(shù)據(jù)產(chǎn)業(yè)結(jié)構(gòu)

從產(chǎn)業(yè)結(jié)構(gòu)來看,我國(guó)大數(shù)據(jù)硬件占據(jù)主導(dǎo)地位,占比40.5%。同時(shí),大數(shù)據(jù)軟件和大數(shù)據(jù)服務(wù)的需求不斷提升,占比分別為25.7%、33.8%。未來,隨著技術(shù)的成熟與融合、以及數(shù)據(jù)應(yīng)用和更多場(chǎng)景的落地,軟件收入占比將逐漸增加,而硬件收入占比逐漸減少。硬件、服務(wù)、軟件三者的比例將逐漸趨近于各占三分之一的比例。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

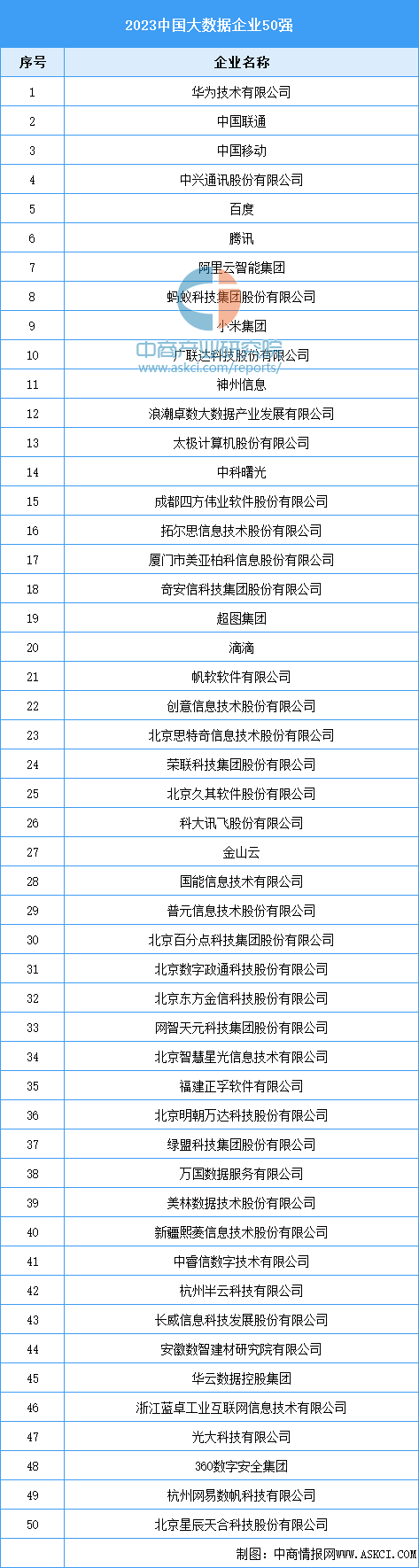

(3)大數(shù)據(jù)重點(diǎn)企業(yè)

目前我國(guó)的頭部大數(shù)據(jù)企業(yè)以民營(yíng)科技巨頭和互聯(lián)網(wǎng)企業(yè)為主。大數(shù)據(jù)產(chǎn)業(yè)生態(tài)聯(lián)盟發(fā)布的“2023中國(guó)大數(shù)據(jù)企業(yè)50強(qiáng)”名單顯示,華為、中興通訊、百度、騰訊、阿里云等悉數(shù)在列,是我國(guó)頭部大數(shù)據(jù)企業(yè)的代表,中國(guó)聯(lián)通、中國(guó)移動(dòng)則是國(guó)企中大數(shù)據(jù)產(chǎn)業(yè)的代表企業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

2.車聯(lián)網(wǎng)

(1)車聯(lián)網(wǎng)市場(chǎng)規(guī)模

隨著我國(guó)車聯(lián)網(wǎng)產(chǎn)業(yè)的逐步發(fā)展,傳統(tǒng)汽車產(chǎn)業(yè)競(jìng)爭(zhēng)格局發(fā)生了變化。部分ICT企業(yè)開始在汽車產(chǎn)業(yè)布局,網(wǎng)絡(luò)運(yùn)營(yíng)商、芯片與模組廠商、終端設(shè)備商等加速了汽車網(wǎng)聯(lián)化的進(jìn)程。與全球相比,我國(guó)車聯(lián)網(wǎng)市場(chǎng)增長(zhǎng)速度更快。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)車聯(lián)網(wǎng)專題研究及發(fā)展前景預(yù)測(cè)評(píng)估報(bào)告》顯示,2023年中國(guó)車聯(lián)網(wǎng)市場(chǎng)規(guī)模達(dá)4383億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)車聯(lián)網(wǎng)市場(chǎng)規(guī)模將達(dá)5430億元。

數(shù)據(jù)來源:IHS Markit、中商產(chǎn)業(yè)研究院整理

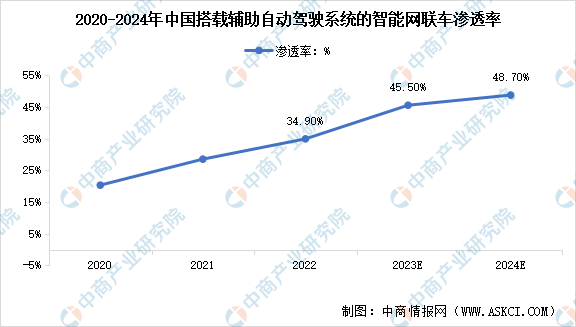

(2)車聯(lián)網(wǎng)市場(chǎng)滲透率

當(dāng)前,我國(guó)車聯(lián)網(wǎng)應(yīng)用領(lǐng)域日益擴(kuò)大,自動(dòng)駕駛系統(tǒng)、網(wǎng)聯(lián)系統(tǒng)、車載信息系統(tǒng)、智能中控等領(lǐng)域滲透率不斷提高。工信部數(shù)據(jù)顯示,2022年我國(guó)搭載輔助自動(dòng)駕駛系統(tǒng)的智能網(wǎng)聯(lián)乘用車新車銷售量達(dá)700萬輛,同比增長(zhǎng)45.6%,市場(chǎng)滲透率提升至34.9%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年滲透率將達(dá)到45.5%,2024年滲透率進(jìn)一步增至48.7%。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

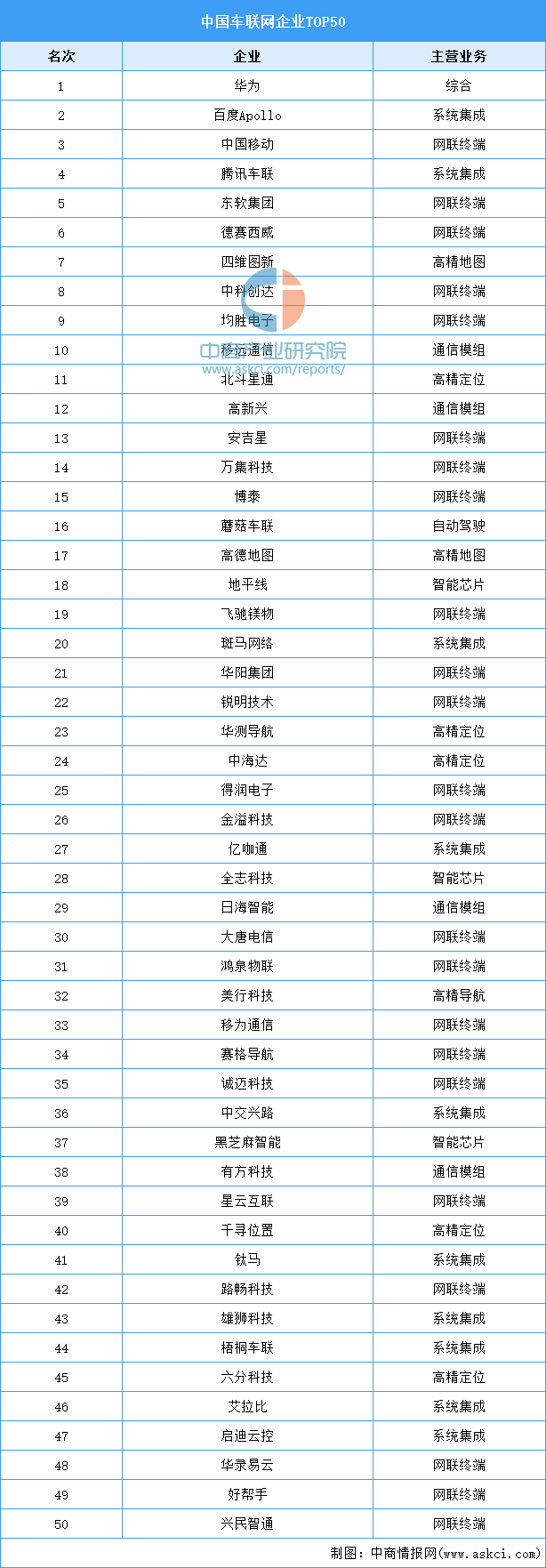

(3)車聯(lián)網(wǎng)重點(diǎn)企業(yè)

我國(guó)車聯(lián)網(wǎng)行業(yè)正處于技術(shù)快速演進(jìn)、產(chǎn)業(yè)加速發(fā)展的關(guān)鍵時(shí)期,吸引了大量傳統(tǒng)車企、互聯(lián)網(wǎng)科技公司、通信運(yùn)營(yíng)商等企業(yè)布局。其中,華為和中國(guó)移動(dòng)聯(lián)合完成5G車聯(lián)網(wǎng)技術(shù)驗(yàn)證,標(biāo)志5G商用網(wǎng)絡(luò)承載車聯(lián)網(wǎng)業(yè)務(wù)成為可能,確立了行業(yè)領(lǐng)先優(yōu)勢(shì)。

資料來源:中商產(chǎn)業(yè)研究院整理

3.智能座艙

(1)智能座艙市場(chǎng)規(guī)模

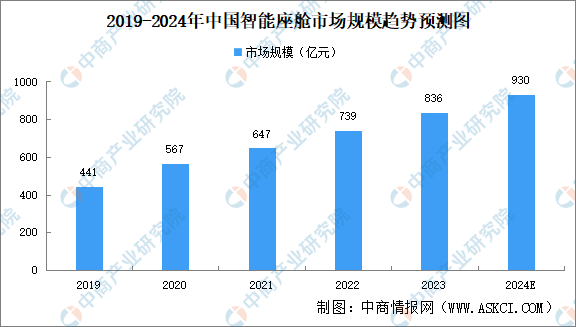

隨著智能駕駛技術(shù)不斷成熟,座艙的智能化程度顯著提升,智能座艙市場(chǎng)發(fā)展迅速。中商產(chǎn)業(yè)研究院發(fā)布的《智能網(wǎng)聯(lián)汽車系列專題之中國(guó)智能座艙產(chǎn)業(yè)鏈全景與機(jī)會(huì)洞察專題研究報(bào)告》顯示,我國(guó)智能座艙市場(chǎng)規(guī)模由2019年的441億元增長(zhǎng)至2023年的836億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)智能座艙行業(yè)市場(chǎng)規(guī)模將達(dá)930億元,智能座艙行業(yè)發(fā)展空間廣闊。

數(shù)據(jù)來源:ICVTank、中商產(chǎn)業(yè)研究院整理

(2)智能座艙重點(diǎn)企業(yè)

目前,我國(guó)企業(yè)陸續(xù)涉足智能座艙領(lǐng)域,爭(zhēng)相在新賽道謀取紅利。智能座艙重點(diǎn)企業(yè)包括華陽集團(tuán)、遠(yuǎn)峰科技、德賽西威、均勝電子、索菱股份、路暢科技。

資料來源:中商產(chǎn)業(yè)研究院整理

八、終端

1.RSU

智能路側(cè)終端(RSU)作為智能交通系統(tǒng)的重要組成部分,其市場(chǎng)規(guī)模正在快速增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《智能網(wǎng)聯(lián)汽車系列專題之中國(guó)智能路側(cè)終端(RSU)產(chǎn)業(yè)鏈全景與機(jī)會(huì)洞察專題研究報(bào)告》顯示,2023年中國(guó)智能路側(cè)終端(RSU)市場(chǎng)規(guī)模1268.95億元,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年中國(guó)智能路側(cè)終端(RSU)市場(chǎng)規(guī)模將達(dá)1417.21億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.邊緣計(jì)算

在保安及醫(yī)療監(jiān)控、自動(dòng)駕駛汽車以及視像會(huì)議等廣泛應(yīng)用以及邊緣計(jì)算與云計(jì)算的利用率提高的推動(dòng)下,中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)邊緣計(jì)算行業(yè)發(fā)展趨勢(shì)與投資格局研究報(bào)告》顯示,中國(guó)邊緣計(jì)算的市場(chǎng)規(guī)模從2018年的177億元增加至2023年的732億元。物聯(lián)網(wǎng)應(yīng)用的拓展以及Web3.0市場(chǎng)將促進(jìn)中國(guó)邊緣計(jì)算的發(fā)展,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2024年中國(guó)邊緣計(jì)算市場(chǎng)規(guī)模將達(dá)到892億元。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24