2026年中國鋰電池正極材料產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

中商情報網(wǎng)訊:受益于下游需求爆發(fā)、政策扶持與技術(shù)迭代等多重利好因素共振,我國鋰電正極材料行業(yè)正迎來高速發(fā)展期。行業(yè)規(guī)模持續(xù)擴張,技術(shù)水平顯著提升,各細(xì)分賽道呈現(xiàn)出差異化發(fā)展的良好態(tài)勢,整體前景廣闊。

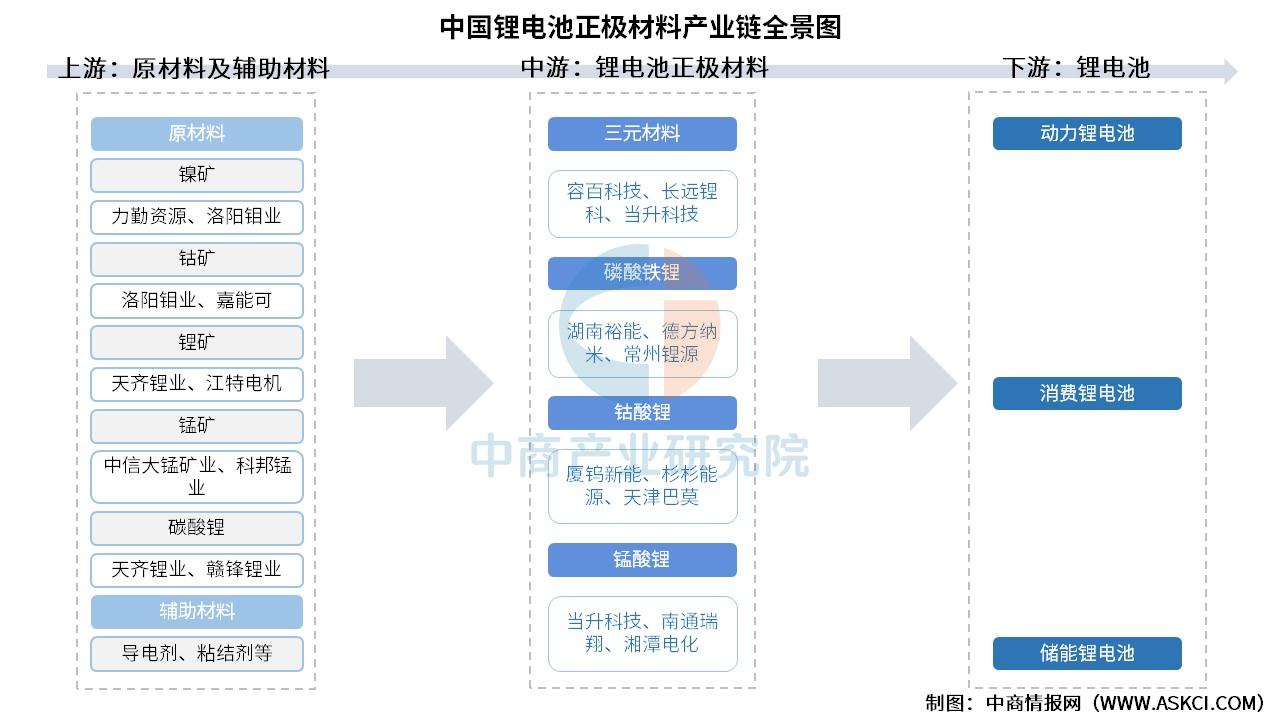

一、產(chǎn)業(yè)鏈

鋰電池正極材料產(chǎn)業(yè)鏈上游為礦物原材料,原材料主要包括鋰、鈷、鎳、錳等礦物原料及其化合物,如碳酸鋰、氫氧化鋰、硫酸鎳、硫酸鈷、硫酸錳等。輔助材料包括導(dǎo)電劑、粘結(jié)劑等;中游為鋰電池正極材料的生產(chǎn)制造過程,包括磷酸鐵鋰材料、三元材料、鈷酸鋰材料、錳酸鋰材料等;下游應(yīng)用于鋰離子電池行業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

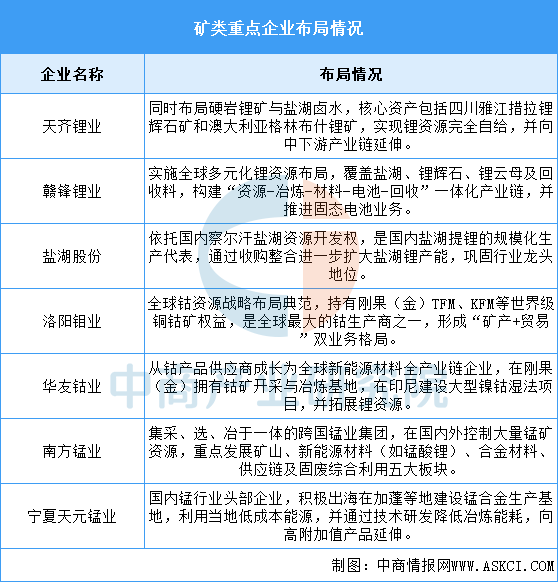

1.礦類

鋰企通過“海外控股優(yōu)質(zhì)礦山+國內(nèi)開發(fā)鹽湖”雙路徑保障資源安全;鈷企深度扎根剛果(金)核心資源區(qū),并橫向拓展印尼鎳鈷項目以應(yīng)對技術(shù)路線變化;錳企則在鞏固國內(nèi)資源的同時,出海投資資源國加工產(chǎn)能,并向下游新能源材料領(lǐng)域延伸。這種布局共同指向提升中國在鋰、鈷、錳等關(guān)鍵戰(zhàn)略礦產(chǎn)領(lǐng)域的自主可控能力與全產(chǎn)業(yè)鏈競爭力。

資料來源:中商產(chǎn)業(yè)研究院整理

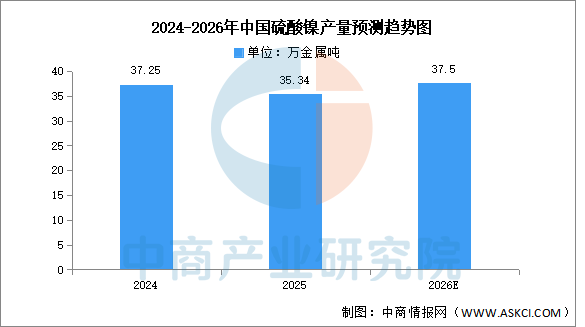

2.硫酸鎳

(1)產(chǎn)量

硫酸鎳是制備鋰電池正極材料的關(guān)鍵原料之一,在三元鋰電池的制造過程中,硫酸鎳與鈷鹽、錳鹽等原料一起,通過一系列化學(xué)反應(yīng)生成正極材料的前驅(qū)體,進(jìn)而形成最終的正極材料。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國硫酸鎳市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》顯示,2025年中國硫酸鎳產(chǎn)量約達(dá)35.34萬金屬噸,同比下降5.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國硫酸鎳產(chǎn)量將恢復(fù)增長到37.5萬金屬噸左右。

數(shù)據(jù)來源:SMM、中商產(chǎn)業(yè)研究院整理

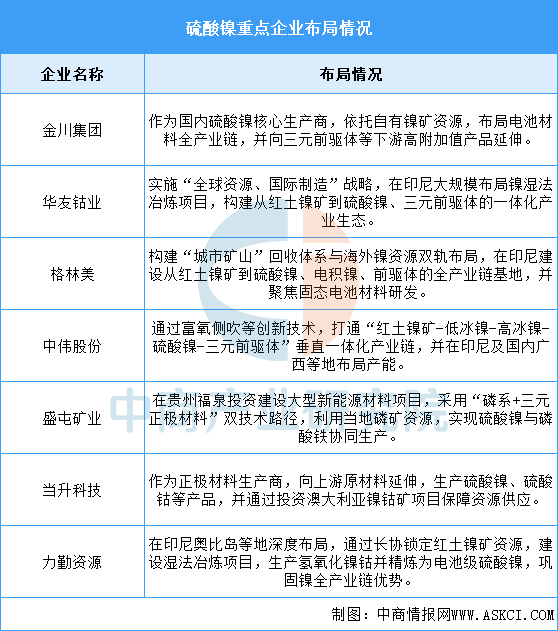

(2)重點企業(yè)分析

中國硫酸鎳龍頭企業(yè)正圍繞“資源保障、成本控制、產(chǎn)業(yè)鏈延伸”三大核心展開全球化競爭。資源端,企業(yè)普遍將印尼紅土鎳礦作為戰(zhàn)略要地,通過控股、合資、長協(xié)等方式鎖定原料;生產(chǎn)端,依托濕法高壓酸浸等先進(jìn)技術(shù),構(gòu)建從礦山到硫酸鎳的一體化產(chǎn)能,并向下游前驅(qū)體、正極材料延伸以提升附加值;戰(zhàn)略上,部分企業(yè)采取“三元與磷系”雙線布局以應(yīng)對技術(shù)路線不確定性,同時通過電池回收構(gòu)建循環(huán)供應(yīng)鏈,旨在提升在全球新能源材料產(chǎn)業(yè)鏈中的主導(dǎo)地位與抗風(fēng)險能力。

資料來源:中商產(chǎn)業(yè)研究院整理

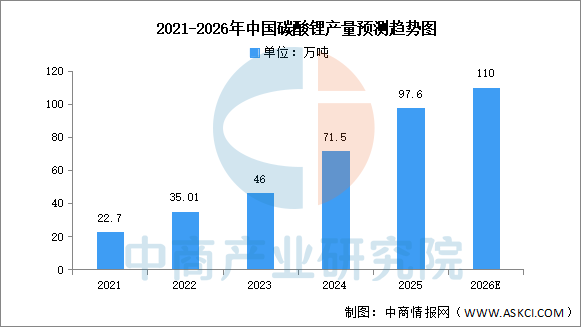

3.碳酸鋰

(1)產(chǎn)量

碳酸鋰是鋰離子電池的一種重要材料,主要作為正極材料使用。近年來中國碳酸鋰產(chǎn)量呈現(xiàn)增長趨勢,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031全球與中國電池級碳酸鋰市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2025年中國碳酸鋰產(chǎn)量97.6萬噸,產(chǎn)量同比增長39.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國碳酸鋰產(chǎn)量將達(dá)到110萬噸。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

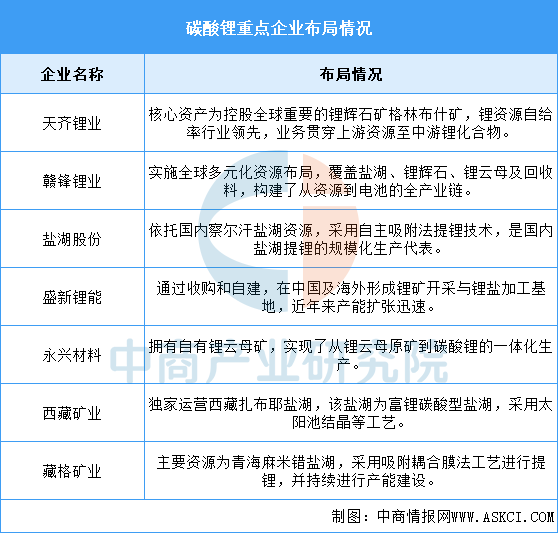

(2)重點企業(yè)分析

總體來看,這些企業(yè)構(gòu)成了中國鋰資源供應(yīng)的主體框架。其布局呈現(xiàn)出資源類型與地理來源的二元結(jié)構(gòu):天齊、贛鋒等龍頭企業(yè)通過控股海外優(yōu)質(zhì)礦山保障了資源規(guī)模與品質(zhì);而鹽湖股份、西藏礦業(yè)等企業(yè)則深度開發(fā)國內(nèi)鹽湖資源,在成本與技術(shù)路線上形成差異化優(yōu)勢。這種布局共同支撐了國內(nèi)鋰電產(chǎn)業(yè)對基礎(chǔ)原料的需求。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

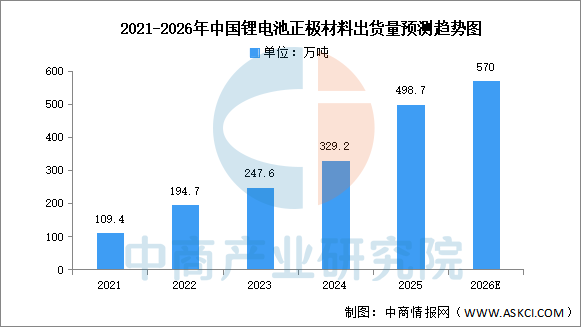

1.出貨量

正極材料是決定電池性能的關(guān)鍵因素,儲能電池正極材料主要包括磷酸鐵鋰、三元材料、錳酸鋰和鈷酸鋰等。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國正極材料行業(yè)前景與市場趨勢洞察專題研究報告》顯示,2025年中國正極材料總體出貨量達(dá)到498.7萬噸,同比增長51.5%,其中磷酸鐵鋰正極材料出貨量占比提升至79.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國正極材料出貨量將達(dá)570萬噸。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

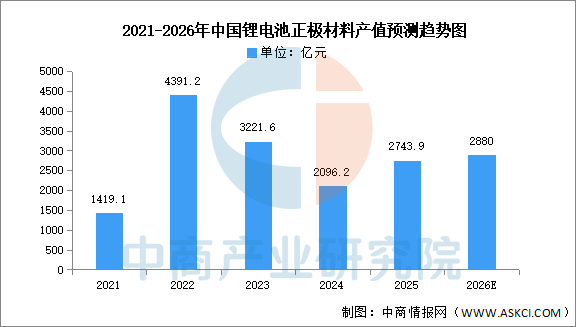

2.產(chǎn)值

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國正極材料行業(yè)前景與市場趨勢洞察專題研究報告》顯示,得益于正極材料出貨量的大幅度增長,2025年,中國正極材料行業(yè)的總產(chǎn)值同比增長30.9%達(dá)到2743.9億元,結(jié)束了連續(xù)兩年同比下滑的趨勢,但是相對于2022年的4391.2億元的高點仍有較大差距。中商產(chǎn)業(yè)研究院分析師預(yù)測,到2026年,鋰電池正極材料產(chǎn)值有望進(jìn)一步增長至2880億元。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

3.競爭格局

2025年,從企業(yè)出貨量來看,磷酸鐵鋰正極材料企業(yè)湖南裕能以超過100萬噸的出貨量遙遙領(lǐng)先,已經(jīng)連續(xù)多年排名行業(yè)第一,萬潤能源取代德方納米排名行業(yè)第二,四川協(xié)鑫和安達(dá)科技取代金堂時代和融通高科進(jìn)入前十。

三元材料企業(yè)出貨量前十的企業(yè)包括南通瑞翔、天津巴莫、容百科技、廣東邦普、五礦新能、當(dāng)升科技、廈鎢新能、貝特瑞、陜西紅馬和宜賓鋰寶。其中南通瑞翔依靠中鎳高電壓產(chǎn)品以接近20萬噸的出貨量排名行業(yè)第一,天津巴莫依靠高鎳產(chǎn)品出貨量的拉動其出貨量排名提升至行業(yè)第二,容百科技出貨量則同比下滑接近20%導(dǎo)致其排名下滑至行業(yè)第三,成為2025年度同比下滑幅度最大的三元正極材料企業(yè)。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

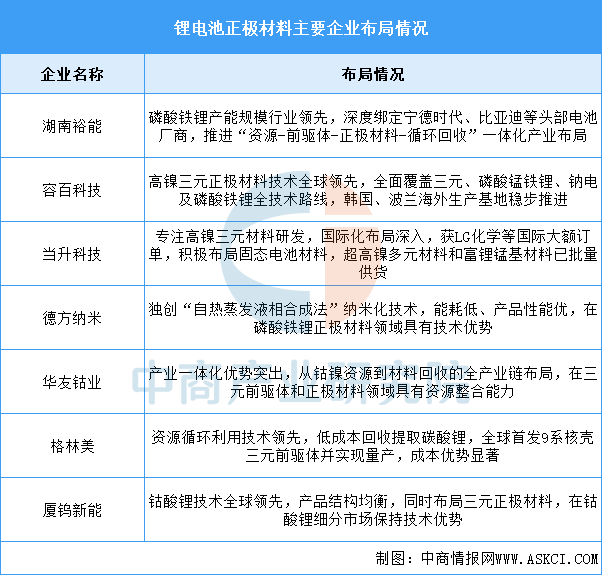

4.重點企業(yè)布局

中國鋰電池正極材料行業(yè)已形成多元化競爭格局,龍頭企業(yè)各具特色。湖南裕能、德方納米在磷酸鐵鋰領(lǐng)域占據(jù)主導(dǎo),容百科技、當(dāng)升科技在高鎳三元賽道領(lǐng)先,華友鈷業(yè)、格林美強化產(chǎn)業(yè)鏈一體化布局,廈鎢新能則在鈷酸鋰細(xì)分市場保持技術(shù)優(yōu)勢。這些企業(yè)通過技術(shù)創(chuàng)新、產(chǎn)能擴張和海外布局,共同推動中國正極材料產(chǎn)業(yè)向高端化、全球化方向發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

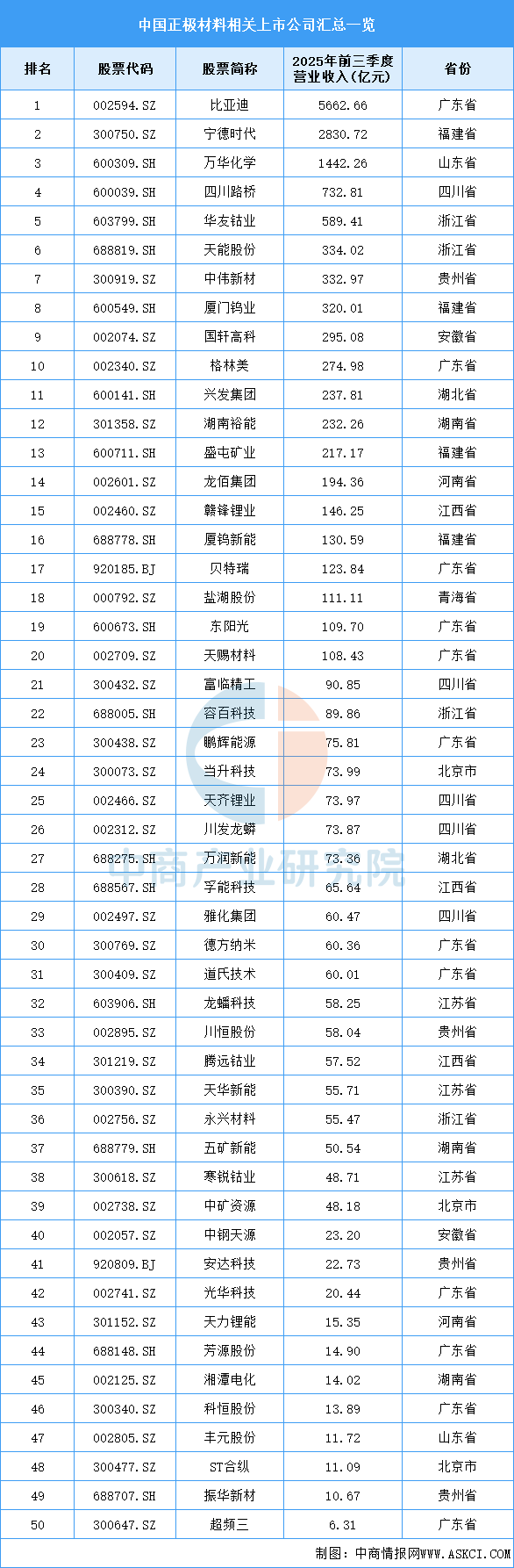

5.相關(guān)上市企業(yè)分析

目前,中國正極材料相關(guān)A股上市企業(yè)中,廣東省數(shù)量最多,共12家。四川省排名第二,共5家。

資料來源:中商產(chǎn)業(yè)研究院整理

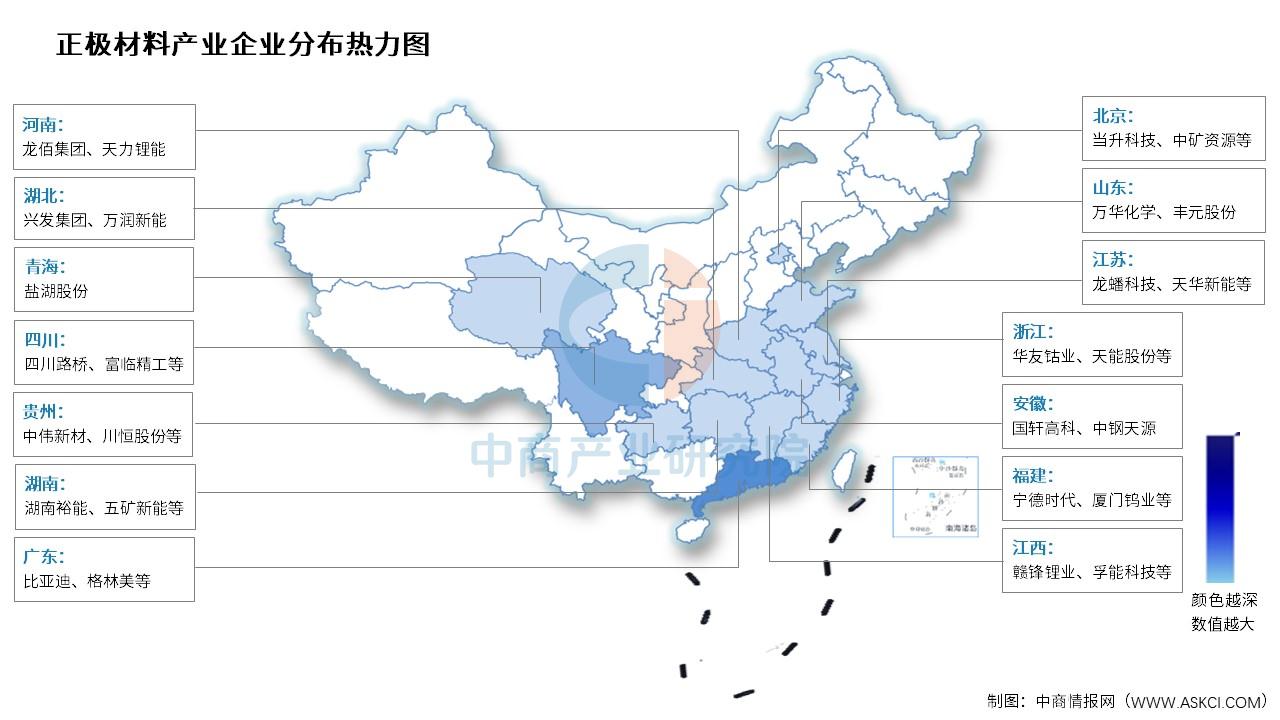

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

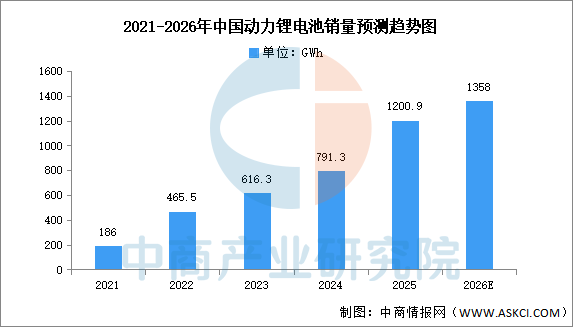

1.動力電池

近年來,動力鋰電銷量持續(xù)攀升。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國動力鋰電池市場前景及投資發(fā)展戰(zhàn)略研究報告》顯示,2025年中國動力電池累計銷量1200.9GWh,同比增長51.8%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國動力鋰電池銷量將達(dá)1358GWh。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

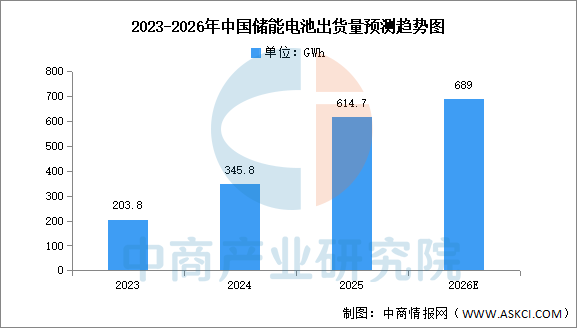

2.儲能電池

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年全球與中國儲能鋰電池市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2025年中國企業(yè)儲能電池出貨量為614.7GWh,占全球儲能電池出貨量的94.4%,中國企業(yè)出貨量全球占比進(jìn)一步提升。中商產(chǎn)業(yè)研究院分析師預(yù)測,到2026年,中國儲能電池出貨量將達(dá)689GWh。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

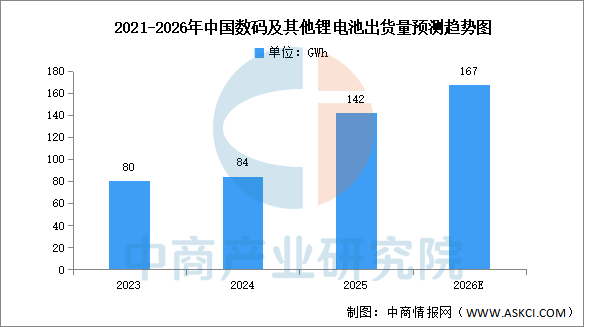

3.消費鋰電池

中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國消費型鋰電池行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報告》顯示,隨著消費電子的市場回暖,2024年中國消費鋰電池出貨量有所增長,達(dá)84GWh,同比增長5%,2025年約為142GWh。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國消費鋰電池出貨量將達(dá)167GWh。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理