2026年中國半導體材料市場規模及發展前景預測分析(圖)

中商情報網訊:中國大陸半導體材料市場已穩居全球首位,在“十五五”規劃全鏈條技術攻關、大基金三期70%資金聚焦設備材料國產化,以及稅收優惠、出口管制反制等多重政策加持下,2025-2026年市場有望維持200億美元以上高位運行。

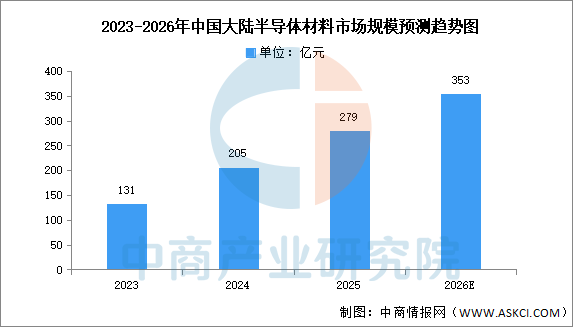

市場規模

中商產業研究院發布的《2026-2031年中國半導體材料行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國大陸半導體材料市場規模為205億美元,同比增長13.89%,總量全球排名第一,占比全球28.40%。2025年約為279億元。中商產業研究院分析師預測,到2026年,中國大陸半導體材料市場規模有望達353億元。

數據來源:SEMI、中商產業研究院整理

發展前景

1.技術創新突破關鍵瓶頸

中國半導體材料行業正集中力量攻克高端光刻膠、電子特氣、大尺寸硅片、先進濕電子化學品等關鍵材料的核心技術。通過產學研協同攻關,在材料純度、精度、一致性等核心指標上不斷突破,以匹配先進制程的嚴苛要求。這種聚焦底層技術的創新,幫助行業逐步減少對進口產品的依賴,為本土芯片制造提供可靠的材料基石,是實現半導體產業鏈自主可控不可或缺的一環。

2.產業鏈協同提升供應安全

行業與上游原材料精煉、設備制造,以及下游芯片制造、封裝測試環節正構建更緊密的協同關系。通過建立聯合研發、產品驗證和供應鏈保障機制,實現從材料研發到終端應用的快速迭代與穩定供應。這種深度的產業鏈協同,幫助材料企業精準理解制造工藝需求,加速產品認證與導入,并形成風險共擔、利益共享的穩定生態,從而系統性提升國內半導體產業鏈的韌性與安全水平。

3.下游應用驅動產品迭代

人工智能、5G通信、新能源汽車、物聯網等新興產業的快速發展,對芯片性能提出了更高要求,進而驅動半導體材料持續升級。從邏輯芯片的先進制程到存儲芯片的立體堆疊,從功率半導體的耐高壓需求到化合物半導體的高頻特性,多樣化的芯片需求催生了特色工藝材料的創新。這種強大的下游應用牽引,為半導體材料行業提供了明確的技術攻關方向和豐富的市場切入點,推動產品譜系不斷豐富和完善。