2026年中國(guó)無(wú)人機(jī)產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 無(wú)人機(jī) 無(wú)人機(jī)產(chǎn)業(yè)鏈

中商情報(bào)網(wǎng)訊:無(wú)人機(jī)廣泛用于軍事、民用及消費(fèi)級(jí)領(lǐng)域,已成為低空經(jīng)濟(jì)的核心支柱。在國(guó)家戰(zhàn)略驅(qū)動(dòng)下,中國(guó)無(wú)人機(jī)產(chǎn)業(yè)已躍升為戰(zhàn)略性新興產(chǎn)業(yè),市場(chǎng)規(guī)模全球領(lǐng)先、產(chǎn)業(yè)鏈完整,正從“制造主導(dǎo)”向“技術(shù)引領(lǐng)與生態(tài)構(gòu)建”加速轉(zhuǎn)型。

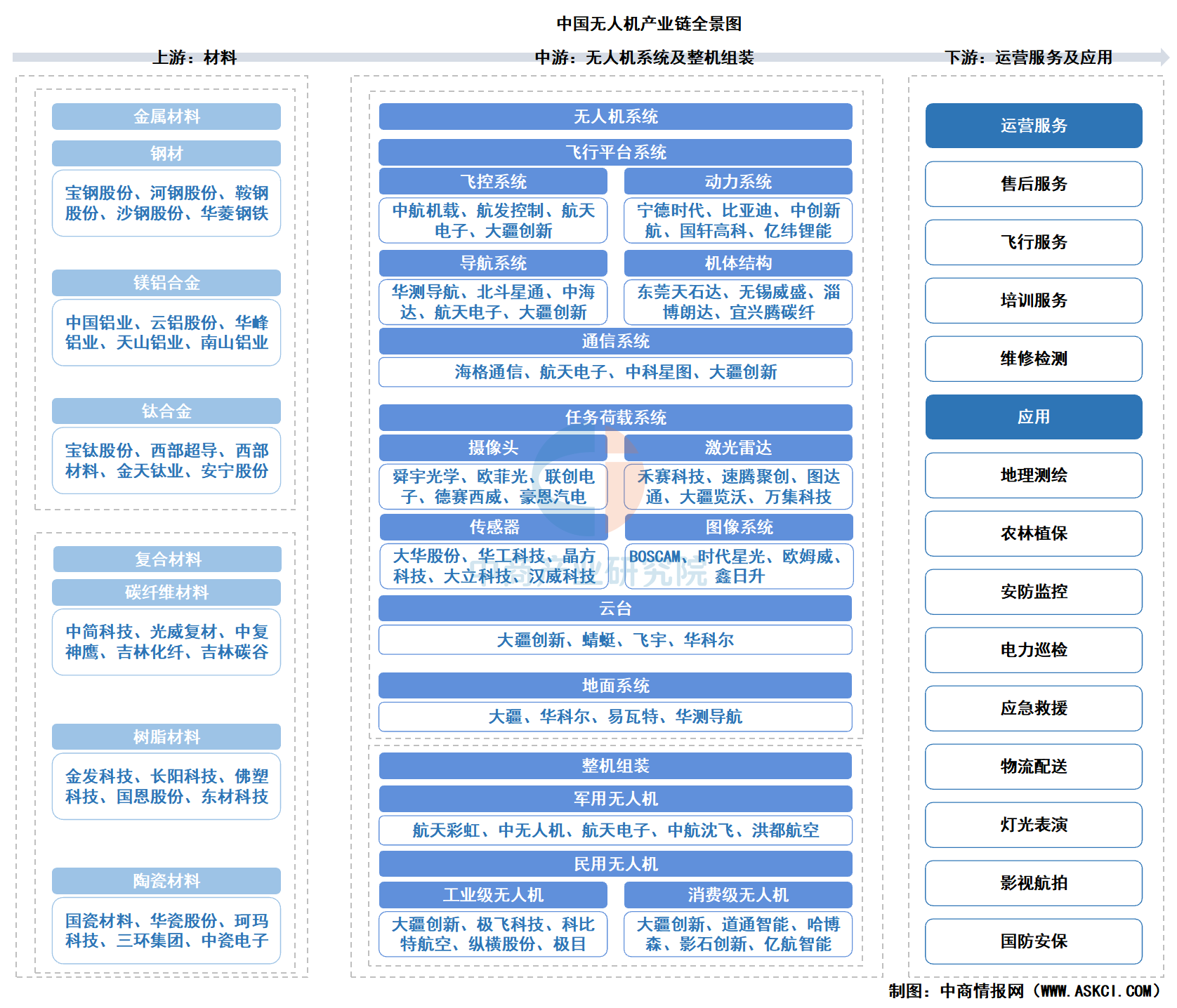

一、產(chǎn)業(yè)鏈

無(wú)人機(jī)產(chǎn)業(yè)鏈上游主要為以金屬材料和復(fù)合材料為主的原材料,金屬材料包括鋼材、鋁合金、鎂鋁合金,復(fù)合材料包括碳纖維材料、樹(shù)脂材料、陶瓷材料。中游是無(wú)人機(jī)系統(tǒng)及整機(jī)組裝,包括飛行平臺(tái)系統(tǒng)、任務(wù)負(fù)載系統(tǒng)、地面系統(tǒng)、無(wú)人機(jī)整機(jī)。飛行平臺(tái)系統(tǒng)主要包括飛控系統(tǒng)、動(dòng)力系統(tǒng)、導(dǎo)航系統(tǒng)、通信系統(tǒng)、機(jī)體結(jié)構(gòu)件。任務(wù)負(fù)載系統(tǒng)包括攝影頭、激光雷達(dá)、傳感器、圖像系統(tǒng)、云臺(tái)。無(wú)人機(jī)整機(jī)包括軍用無(wú)人機(jī)、民用無(wú)人機(jī)。下游則是無(wú)人機(jī)運(yùn)營(yíng)服務(wù)及應(yīng)用領(lǐng)域,運(yùn)營(yíng)服務(wù)包括售后服務(wù)、飛行服務(wù)、培訓(xùn)服務(wù)、維修檢測(cè)。應(yīng)用領(lǐng)域包括地理測(cè)繪、農(nóng)林植保、安防監(jiān)控、電力巡檢、應(yīng)急救援、物流配送、影視航拍等。

圖片來(lái)源:中商產(chǎn)業(yè)研究院

二、上游分析

(一)鋼材

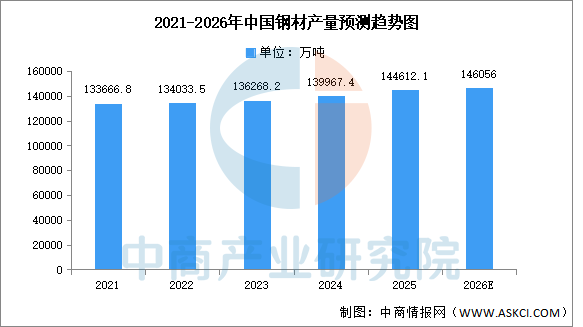

1.鋼材產(chǎn)量

隨著工業(yè)生產(chǎn)穩(wěn)步回升,國(guó)內(nèi)制造業(yè)用鋼需求上升,我國(guó)鋼材產(chǎn)量呈現(xiàn)平穩(wěn)增長(zhǎng)的趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)鋼材行業(yè)市場(chǎng)分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示,2025年全國(guó)鋼材產(chǎn)量144612.1萬(wàn)噸,同比增長(zhǎng)3.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)鋼材產(chǎn)量將達(dá)到146056萬(wàn)噸。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

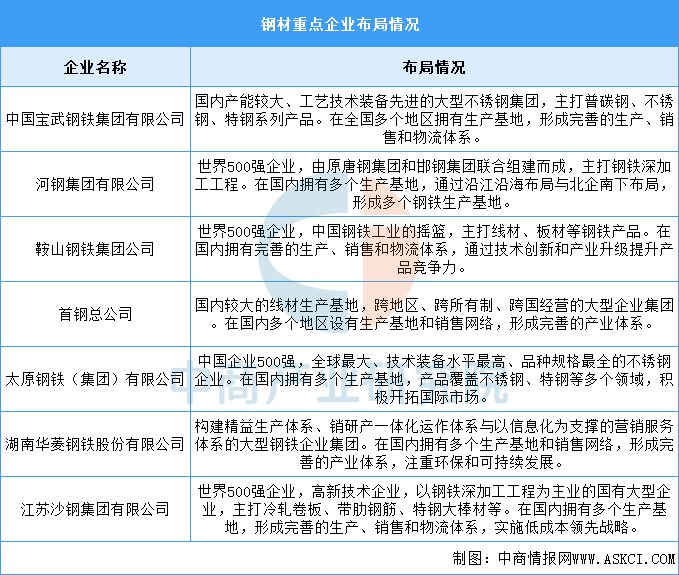

2.鋼材企業(yè)布局

中國(guó)鋼材企業(yè)眾多,規(guī)模不一。在國(guó)企央企中,寶武集團(tuán)、河鋼集團(tuán)、鞍鋼集團(tuán)、首鋼集團(tuán)等大型鋼鐵企業(yè)占據(jù)了主導(dǎo)地位。而在民企中,沙鋼集團(tuán)、建龍集團(tuán)、敬業(yè)集團(tuán)等也具有較強(qiáng)的競(jìng)爭(zhēng)力。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

(二)鋁合金

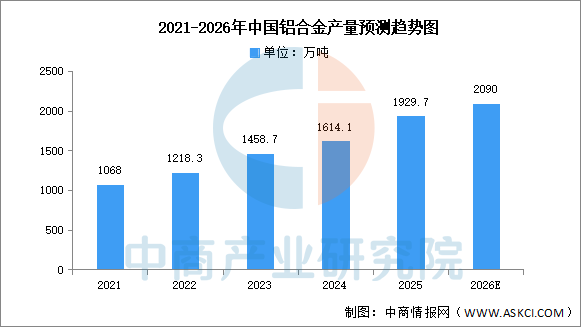

1.鋁合金產(chǎn)量

我國(guó)是鋁合金生產(chǎn)大國(guó),近年來(lái)我國(guó)鋁合金產(chǎn)量穩(wěn)步增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)鋁合金行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2025年中國(guó)鋁合金產(chǎn)量達(dá)1929.7萬(wàn)噸,同比增長(zhǎng)15.8%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)鋁合金產(chǎn)量有望超過(guò)2000萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

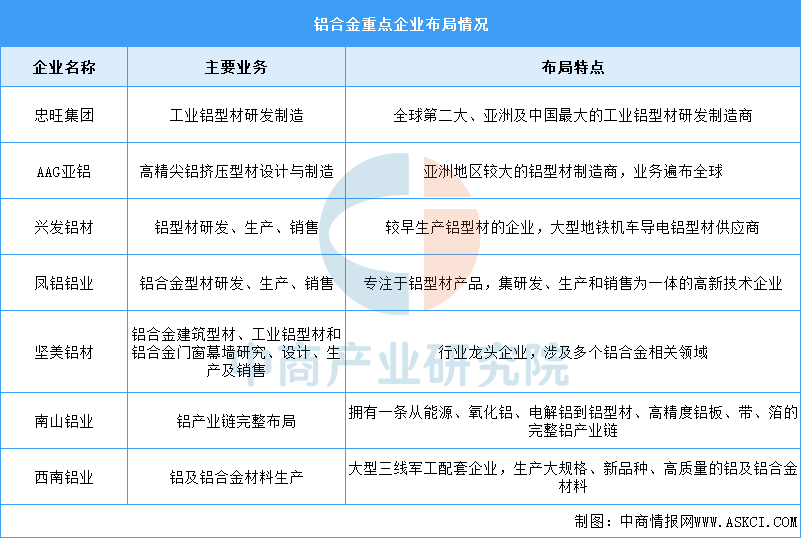

2.鋁合金重點(diǎn)企業(yè)分析

中國(guó)鋁合金行業(yè)涌現(xiàn)出了一批重點(diǎn)企業(yè),它們?cè)谛袠I(yè)內(nèi)具有較高的知名度和影響力。主要包括忠旺集團(tuán)、AAG亞鋁、興發(fā)鋁材、鳳鋁鋁業(yè)、堅(jiān)美鋁材等。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

(三)鈦合金

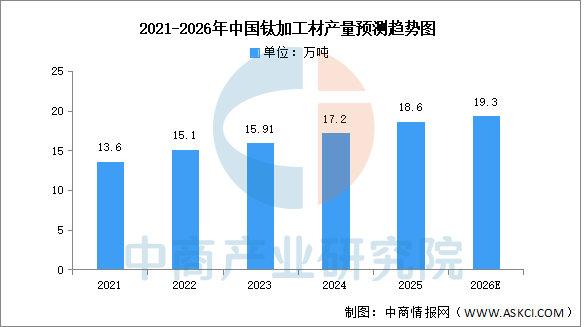

1.鈦加工材產(chǎn)量

受航空等領(lǐng)域需求復(fù)蘇的影響,中國(guó)鈦加工材產(chǎn)量繼續(xù)保持平穩(wěn)增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)鈦材產(chǎn)業(yè)前景預(yù)測(cè)與戰(zhàn)略投資機(jī)會(huì)洞察報(bào)告》顯示,2024年我國(guó)鈦加工材產(chǎn)量17.2萬(wàn)噸,同比增長(zhǎng)8.1%,2025年約為18.6萬(wàn)噸。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)鈦加工材產(chǎn)量產(chǎn)量將達(dá)到19.3萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

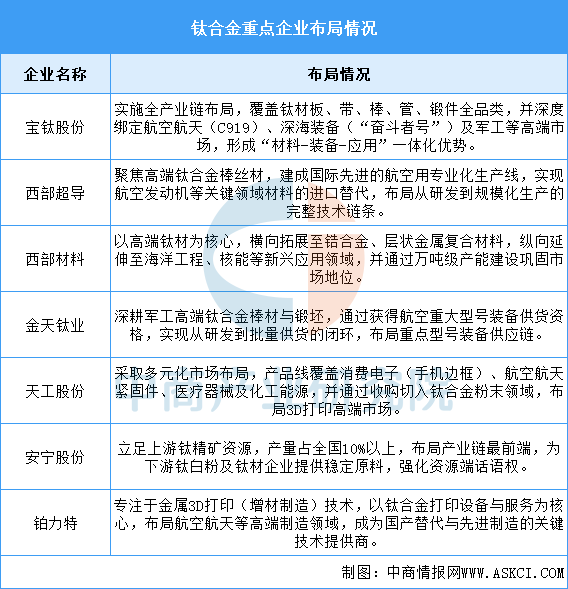

2.鈦合金重點(diǎn)企業(yè)分析

總體來(lái)看,中國(guó)鈦合金龍頭企業(yè)已形成從上游資源(安寧股份)到中游材料制造(寶鈦、西部超導(dǎo)等),再到下游先進(jìn)制造技術(shù)(鉑力特)的完整產(chǎn)業(yè)鏈布局。企業(yè)戰(zhàn)略呈現(xiàn)兩大方向:一是縱向深耕,在航空航天、深海、軍工等國(guó)家戰(zhàn)略領(lǐng)域?qū)崿F(xiàn)全鏈條自主可控與進(jìn)口替代;二是橫向拓展,向消費(fèi)電子、醫(yī)療器械、3D打印等民用高附加值市場(chǎng)多元化延伸。未來(lái)競(jìng)爭(zhēng)將更側(cè)重于技術(shù)突破、產(chǎn)業(yè)鏈協(xié)同與市場(chǎng)化應(yīng)用能力。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

(四)碳纖維

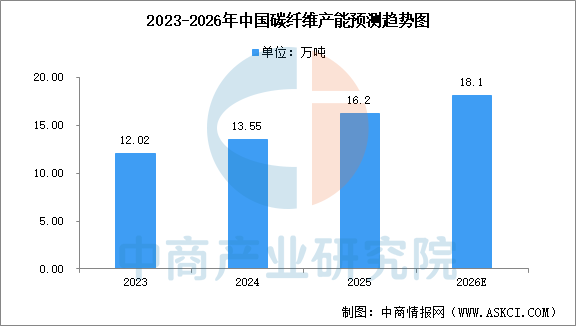

1.碳纖維產(chǎn)能

2025年,中國(guó)碳纖維產(chǎn)能增速較爆發(fā)期顯著放緩,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)碳纖維行業(yè)市場(chǎng)調(diào)研及投資前景預(yù)測(cè)報(bào)告》顯示,截至2025年底,中國(guó)碳纖維年產(chǎn)能已達(dá)16.2萬(wàn)噸,全年新增產(chǎn)能2.65萬(wàn)噸,增速僅19.56%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)碳纖維產(chǎn)能將超18萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

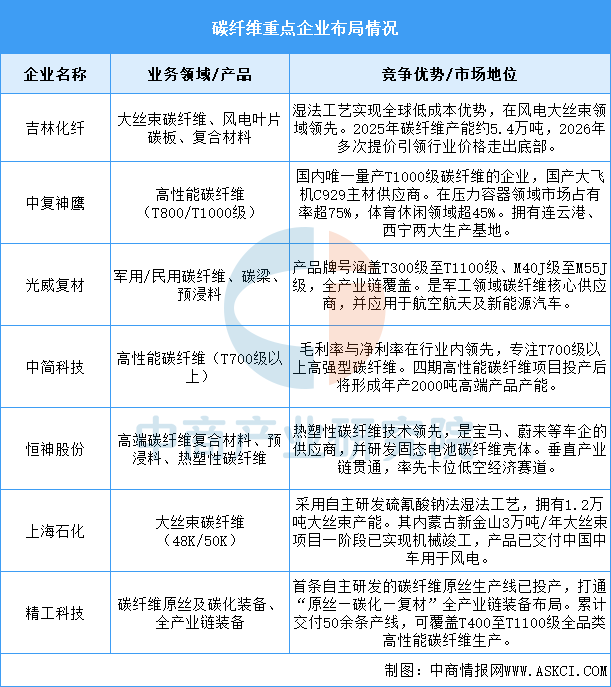

2.碳纖維重點(diǎn)企業(yè)分析

中國(guó)碳纖維產(chǎn)業(yè)已形成清晰格局:吉林化纖、中復(fù)神鷹通過(guò)規(guī)模化與全產(chǎn)業(yè)鏈布局,在風(fēng)電、壓力容器等工業(yè)領(lǐng)域占據(jù)主導(dǎo);光威復(fù)材、中簡(jiǎn)科技在軍工、航空航天等高端領(lǐng)域構(gòu)建技術(shù)壁壘;恒神股份、上海石化、精工科技則分別在汽車(chē)輕量化、大絲束成本控制及核心裝備自主化上形成差異化優(yōu)勢(shì)。行業(yè)正從產(chǎn)能擴(kuò)張轉(zhuǎn)向技術(shù)升級(jí)與生態(tài)構(gòu)建,國(guó)產(chǎn)化率持續(xù)提升,在低空經(jīng)濟(jì)、風(fēng)電、機(jī)器人等新興領(lǐng)域需求驅(qū)動(dòng)下,龍頭企業(yè)有望實(shí)現(xiàn)從國(guó)產(chǎn)替代到高端突破的跨越。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

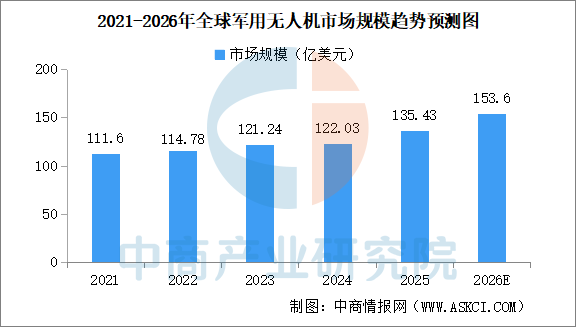

(一)軍用無(wú)人機(jī)市場(chǎng)規(guī)模

近年來(lái),全球地緣政治格局的動(dòng)蕩與科技的飛速迭代,讓“無(wú)人機(jī)”從一個(gè)單純的軍事裝備概念,演變成了現(xiàn)代國(guó)防戰(zhàn)略中不可或缺的“游戲規(guī)則改變者”。無(wú)論是高烈度戰(zhàn)場(chǎng)上的精準(zhǔn)打擊,還是日常邊境線上的默默守望,軍用無(wú)人機(jī)正以前所未有的深度融入全球防務(wù)體系。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031全球及中國(guó)軍用無(wú)人機(jī)行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報(bào)告》顯示,2024年全球軍用無(wú)人機(jī)市場(chǎng)規(guī)模達(dá)到約122.03億美元,較上年增長(zhǎng)0.65%。2025年全球軍用無(wú)人機(jī)市場(chǎng)規(guī)模約135.43億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年全球軍用無(wú)人機(jī)市場(chǎng)規(guī)模將超150億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(二)民用無(wú)人機(jī)市場(chǎng)現(xiàn)狀

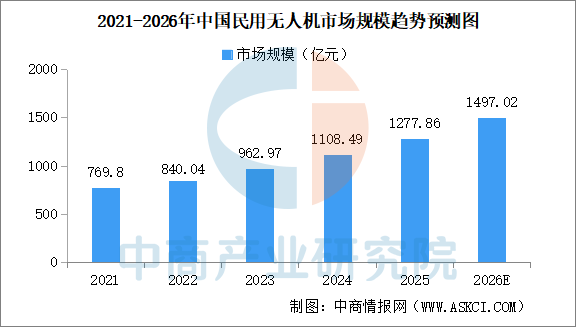

1.民用無(wú)人機(jī)市場(chǎng)規(guī)模

中國(guó)民用無(wú)人機(jī)市場(chǎng)近年來(lái)迎來(lái)了爆發(fā)式增長(zhǎng),憑借其靈活便捷、成本低廉及智能化程度高等優(yōu)勢(shì),迅速滲透到農(nóng)業(yè)、物流、測(cè)繪及消費(fèi)娛樂(lè)等多個(gè)領(lǐng)域,市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)民用無(wú)人機(jī)行業(yè)市場(chǎng)調(diào)查及投資建議報(bào)告》顯示,2025年中國(guó)民用無(wú)人機(jī)市場(chǎng)規(guī)模1277.86億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)民用無(wú)人機(jī)市場(chǎng)規(guī)模將逼近1500億元。

數(shù)據(jù)來(lái)源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

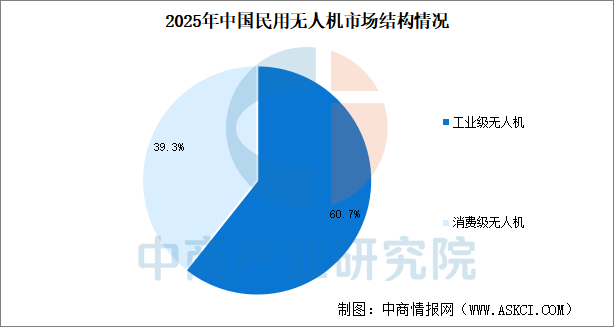

2.民用無(wú)人機(jī)市場(chǎng)結(jié)構(gòu)

民用無(wú)人機(jī)分為工業(yè)級(jí)和消費(fèi)級(jí)兩大方向,消費(fèi)級(jí)無(wú)人機(jī)面向普通消費(fèi)者用于航拍、跟拍及專(zhuān)業(yè)機(jī)構(gòu)用于影視創(chuàng)作。工業(yè)無(wú)人機(jī)進(jìn)入較多也較成熟的領(lǐng)域是農(nóng)業(yè)植保、地質(zhì)勘探、巡檢、測(cè)繪,運(yùn)輸等。中國(guó)民用無(wú)人機(jī)市場(chǎng)近年來(lái)發(fā)展迅猛,目前已形成“工業(yè)級(jí)主導(dǎo)、消費(fèi)級(jí)趨穩(wěn)”的成熟市場(chǎng)結(jié)構(gòu)。2025年中國(guó)工業(yè)級(jí)無(wú)人機(jī)占比60.7%,消費(fèi)級(jí)無(wú)人機(jī)占比39.3%。

數(shù)據(jù)來(lái)源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

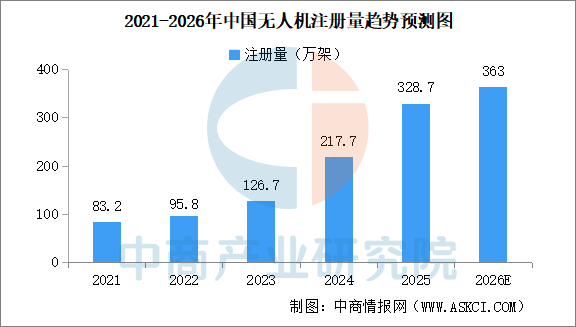

3.無(wú)人機(jī)注冊(cè)量

近年來(lái)中國(guó)無(wú)人機(jī)注冊(cè)數(shù)量快速增加,中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)無(wú)人機(jī)行業(yè)市場(chǎng)調(diào)查及投資建議報(bào)告》顯示,2025年,我國(guó)實(shí)名登記無(wú)人機(jī)總數(shù)突破328萬(wàn)架,累計(jì)飛行4530萬(wàn)小時(shí),同比增長(zhǎng)近70%,6型無(wú)人駕駛航空器獲頒型號(hào)合格證,初步形成覆蓋23個(gè)省區(qū)市的飛行服務(wù)網(wǎng)絡(luò)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)全行業(yè)無(wú)人機(jī)注冊(cè)量將達(dá)363萬(wàn)架。

數(shù)據(jù)來(lái)源:中國(guó)民航局、中商產(chǎn)業(yè)研究院整理

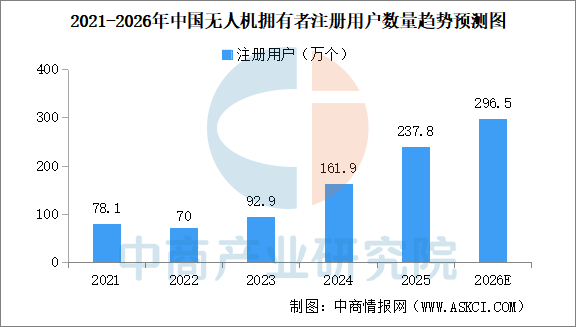

4.無(wú)人機(jī)擁有者注冊(cè)用戶規(guī)模

中國(guó)無(wú)人機(jī)擁有者注冊(cè)用戶數(shù)量正處于爆發(fā)式增長(zhǎng)通道。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)無(wú)人機(jī)行業(yè)市場(chǎng)調(diào)查及投資建議報(bào)告》顯示,截至2025年底,全行業(yè)無(wú)人機(jī)擁有者注冊(cè)用戶237.8萬(wàn)個(gè),比上年底增長(zhǎng)75.9萬(wàn)個(gè),其中,個(gè)人用戶234.2萬(wàn)個(gè),企業(yè)、事業(yè)、機(jī)關(guān)等法人登記用戶3.6萬(wàn)個(gè)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),截至2025年底,全行業(yè)無(wú)人機(jī)擁有者注冊(cè)用戶將達(dá)296.5萬(wàn)個(gè)。

數(shù)據(jù)來(lái)源:中國(guó)民航局、中商產(chǎn)業(yè)研究院整理

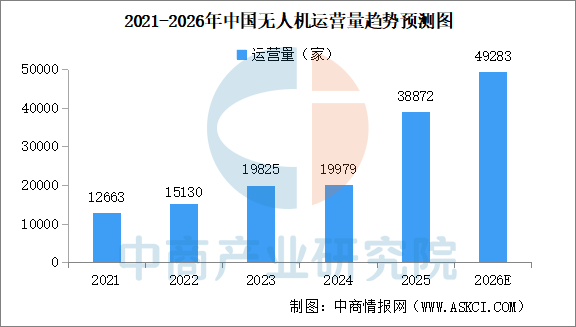

5.無(wú)人機(jī)企業(yè)運(yùn)營(yíng)量

在強(qiáng)有力的政策規(guī)范和低空經(jīng)濟(jì)的強(qiáng)勁驅(qū)動(dòng)下,無(wú)人機(jī)運(yùn)營(yíng)主體的數(shù)量呈現(xiàn)出驚人的增速。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)無(wú)人機(jī)行業(yè)市場(chǎng)調(diào)查及投資建議報(bào)告》顯示,截至2025年底,獲得無(wú)人機(jī)運(yùn)營(yíng)合格證的單位38872家,比上年底凈增18893家。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),截至2026年底,獲得無(wú)人機(jī)運(yùn)營(yíng)合格證的單位將達(dá)49283家。

數(shù)據(jù)來(lái)源:中國(guó)民航局、中商產(chǎn)業(yè)研究院整理

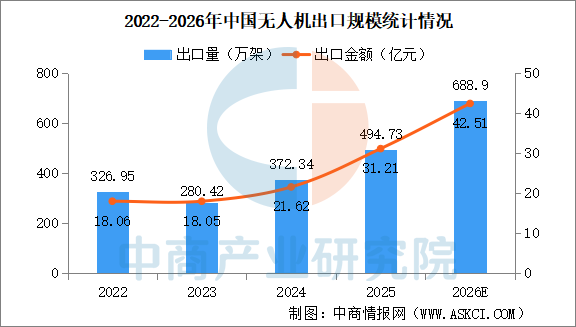

(三)無(wú)人機(jī)出口規(guī)模

中國(guó)無(wú)人機(jī)頗受?chē)?guó)際市場(chǎng)追捧。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)無(wú)人機(jī)行業(yè)市場(chǎng)調(diào)查及投資建議報(bào)告》顯示,2025年中國(guó)無(wú)人機(jī)出口量494.73萬(wàn)架,同比增長(zhǎng)32.9%。出口金額31.21億美元,同比增長(zhǎng)44.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)無(wú)人機(jī)出口量將達(dá)688.9萬(wàn)架,出口金額42.51億美元。

數(shù)據(jù)來(lái)源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

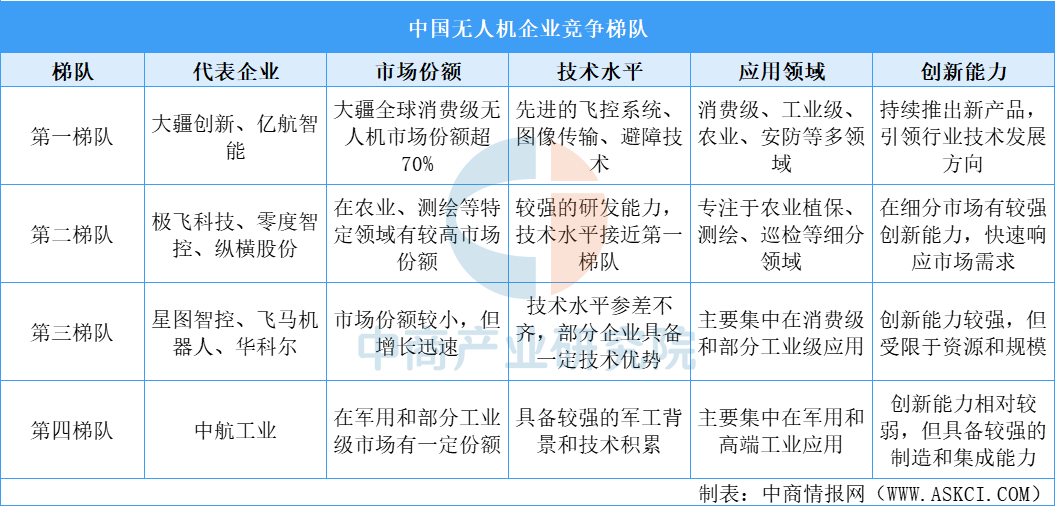

(四)無(wú)人機(jī)競(jìng)爭(zhēng)梯隊(duì)

中國(guó)無(wú)人機(jī)企業(yè)競(jìng)爭(zhēng)梯隊(duì)分明,第一梯隊(duì)以大疆創(chuàng)新和億航智能為代表,憑借全球領(lǐng)先的市場(chǎng)份額、先進(jìn)的技術(shù)水平和廣泛的應(yīng)用領(lǐng)域,成為行業(yè)領(lǐng)軍者。第二梯隊(duì)企業(yè)如極飛科技、零度智控等,在農(nóng)業(yè)、測(cè)繪等細(xì)分領(lǐng)域占據(jù)較高市場(chǎng)份額,技術(shù)水平接近第一梯隊(duì),創(chuàng)新能力較強(qiáng)。第三梯隊(duì)的新興創(chuàng)業(yè)企業(yè)市場(chǎng)份額較小但增長(zhǎng)迅速,主要集中在消費(fèi)級(jí)和部分工業(yè)級(jí)應(yīng)用,創(chuàng)新能力受限于資源。第四梯隊(duì)的傳統(tǒng)制造企業(yè)轉(zhuǎn)型企業(yè)(如中航工業(yè))在軍用和高端工業(yè)領(lǐng)域有一定份額,技術(shù)積累深厚但創(chuàng)新能力相對(duì)較弱。未來(lái),隨著技術(shù)融合和市場(chǎng)拓展,各梯隊(duì)企業(yè)將在競(jìng)爭(zhēng)中進(jìn)一步分化與合作。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

(五)無(wú)人機(jī)重點(diǎn)企業(yè)

中國(guó)無(wú)人機(jī)行業(yè)已形成以大疆創(chuàng)新為全球消費(fèi)級(jí)與工業(yè)級(jí)龍頭,極飛科技深耕智慧農(nóng)業(yè),縱橫股份等專(zhuān)注工業(yè)級(jí)垂直起降無(wú)人機(jī),中無(wú)人機(jī)、航天彩虹主導(dǎo)軍用高端察打一體市場(chǎng),并涌現(xiàn)出以?xún)|航智能為代表的城市空中交通載人無(wú)人機(jī)新勢(shì)力的多元化產(chǎn)業(yè)格局,覆蓋了從民用、工業(yè)到防務(wù)的完整生態(tài)體系。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

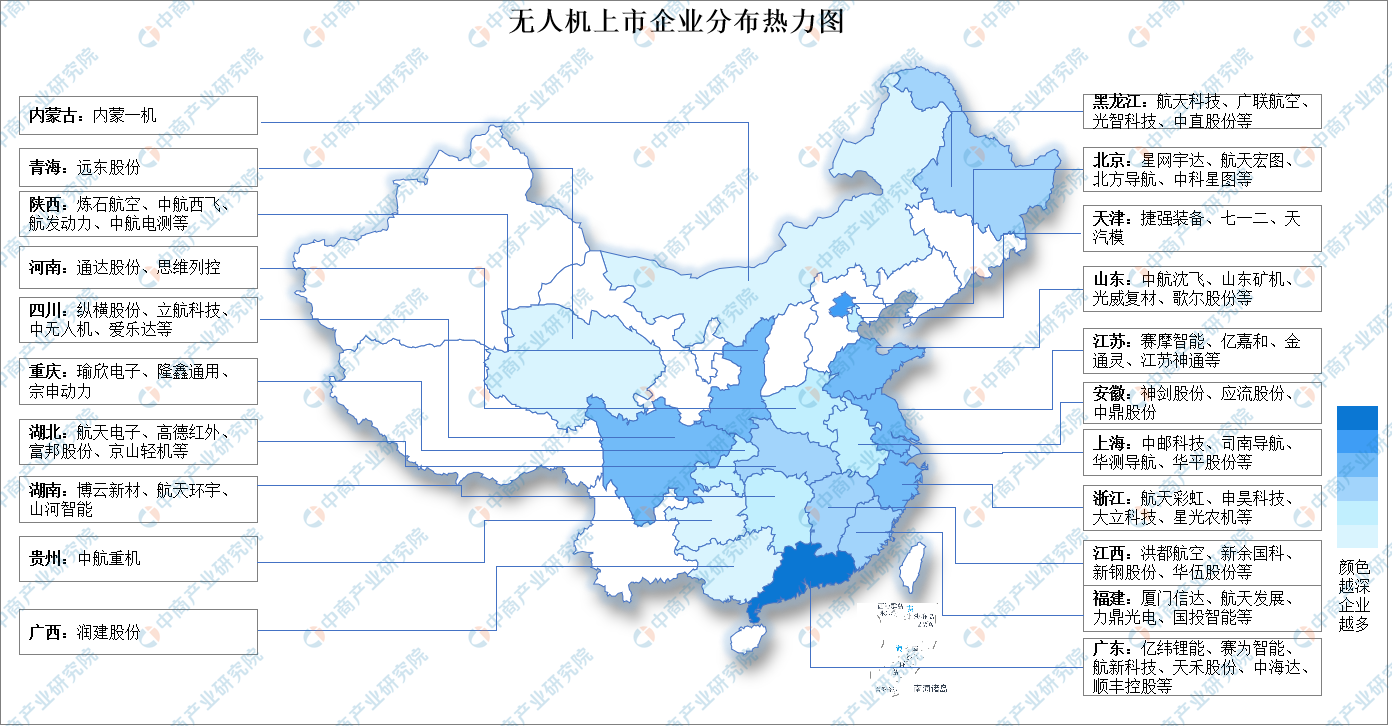

(六)無(wú)人機(jī)上市企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

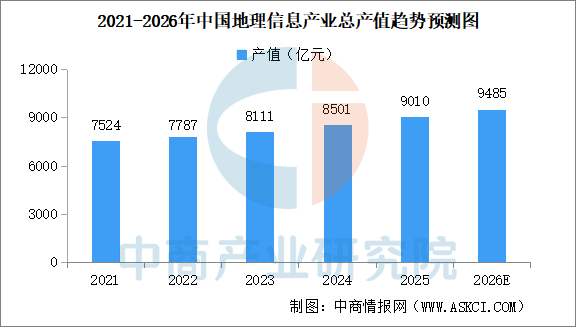

(一)地理信息

近年來(lái),我國(guó)地理信息產(chǎn)業(yè)規(guī)模持續(xù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)地理信息產(chǎn)業(yè)行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,2024年我國(guó)地理信息產(chǎn)業(yè)總產(chǎn)值達(dá)到8501億元,增速達(dá)4.8%。2025年我國(guó)地理信息產(chǎn)業(yè)總產(chǎn)值預(yù)計(jì)超過(guò)9000億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),地理信息產(chǎn)業(yè)蓬勃發(fā)展,2026年我國(guó)地理信息產(chǎn)業(yè)總產(chǎn)值將達(dá)9485億元。

數(shù)據(jù)來(lái)源:中國(guó)地理信息產(chǎn)業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

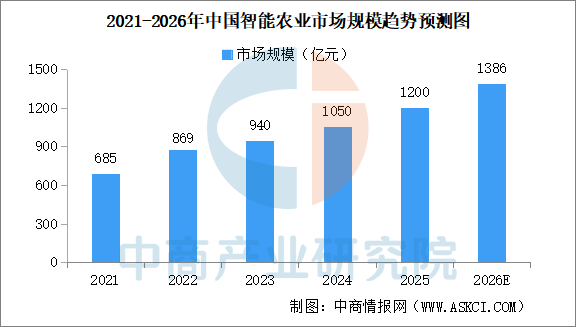

(二)智慧農(nóng)業(yè)

當(dāng)前,以生物技術(shù)和信息技術(shù)為特征的新一輪農(nóng)業(yè)科技革命正在孕育,我國(guó)智慧農(nóng)業(yè)蓬勃發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2030年中國(guó)智慧農(nóng)業(yè)發(fā)展趨勢(shì)分析及投資格局預(yù)測(cè)報(bào)告》顯示,2024年,中國(guó)智慧農(nóng)業(yè)市場(chǎng)規(guī)模約1050億元,同比增長(zhǎng)11.7%;2025年市場(chǎng)規(guī)模將達(dá)到1200億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)智慧農(nóng)業(yè)市場(chǎng)規(guī)模將達(dá)1386億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

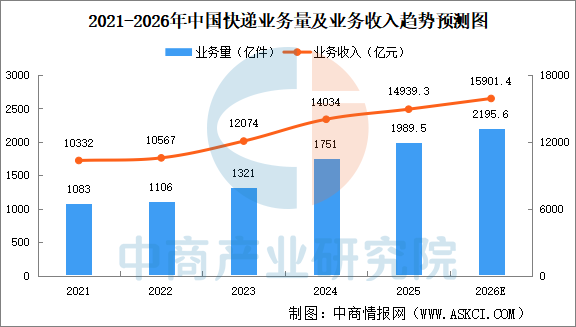

(三)快遞

隨著電商下沉、直播帶貨等新業(yè)態(tài)的普及,以及農(nóng)村寄遞物流體系的持續(xù)完善,中國(guó)快遞業(yè)規(guī)模保持穩(wěn)步增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)快遞業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2025年中國(guó)快遞業(yè)務(wù)量完成1989.5億件,同比增長(zhǎng)13.6%。快遞業(yè)務(wù)收入累計(jì)完成14939.3億元,同比增長(zhǎng)6.5%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)快遞業(yè)務(wù)量完成2195.6億件,快遞業(yè)務(wù)收入累計(jì)完成15901.4億元。

數(shù)據(jù)來(lái)源:國(guó)家郵政局、中商產(chǎn)業(yè)研究院整理

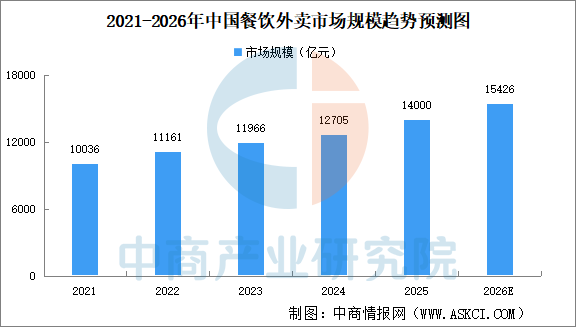

(四)外賣(mài)

近年來(lái),中國(guó)餐飲外賣(mài)行業(yè)市場(chǎng)規(guī)模呈現(xiàn)出顯著的增長(zhǎng)趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國(guó)外賣(mài)平臺(tái)服務(wù)市場(chǎng)調(diào)查與投資機(jī)會(huì)前景專(zhuān)題研究報(bào)告》顯示,2024年全國(guó)餐飲外賣(mài)市場(chǎng)規(guī)模超過(guò)1.27萬(wàn)億元,同比增長(zhǎng)6.2%,占全國(guó)餐飲收入的22.8%,較2023年提升了0.2個(gè)百分點(diǎn)。2025年全國(guó)餐飲外賣(mài)市場(chǎng)規(guī)模突破1.4萬(wàn)億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2026年中國(guó)餐飲外賣(mài)市場(chǎng)規(guī)模將超1.5萬(wàn)億元。

數(shù)據(jù)來(lái)源:紅餐、中商產(chǎn)業(yè)研究院整理

- 2026年中國(guó)創(chuàng)新藥行業(yè)市場(chǎng)前景及投資研究報(bào)告(簡(jiǎn)版)04-23

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24