全球股王易主倒計時:谷歌“多點開花”能否擊敗英偉達“芯片獨大”?

關(guān)鍵詞: Alphabet 英偉達 AI 市值 谷歌

5月11日,據(jù)彭博社報道,過去一年里,谷歌母公司Alphabet從一個在AI領(lǐng)域不被看好的公司,成長為一家在AI技術(shù)幾乎所有方面都占據(jù)主導地位的企業(yè)。如今,它即將超越AI芯片巨頭英偉達,成為全球市值最高的公司。

圖1:谷歌AI

“Alphabet在AI生態(tài)系統(tǒng)的幾乎每一個角落都占據(jù)著重要位置,這些業(yè)務結(jié)合在一起使其很有希望成為AI最大贏家。”財富管理公司CooksonPeirce Wealth Management首席投資官盧克·奧尼爾(Luke O’Neill)表示,該公司同時持有Alphabet和英偉達股票。

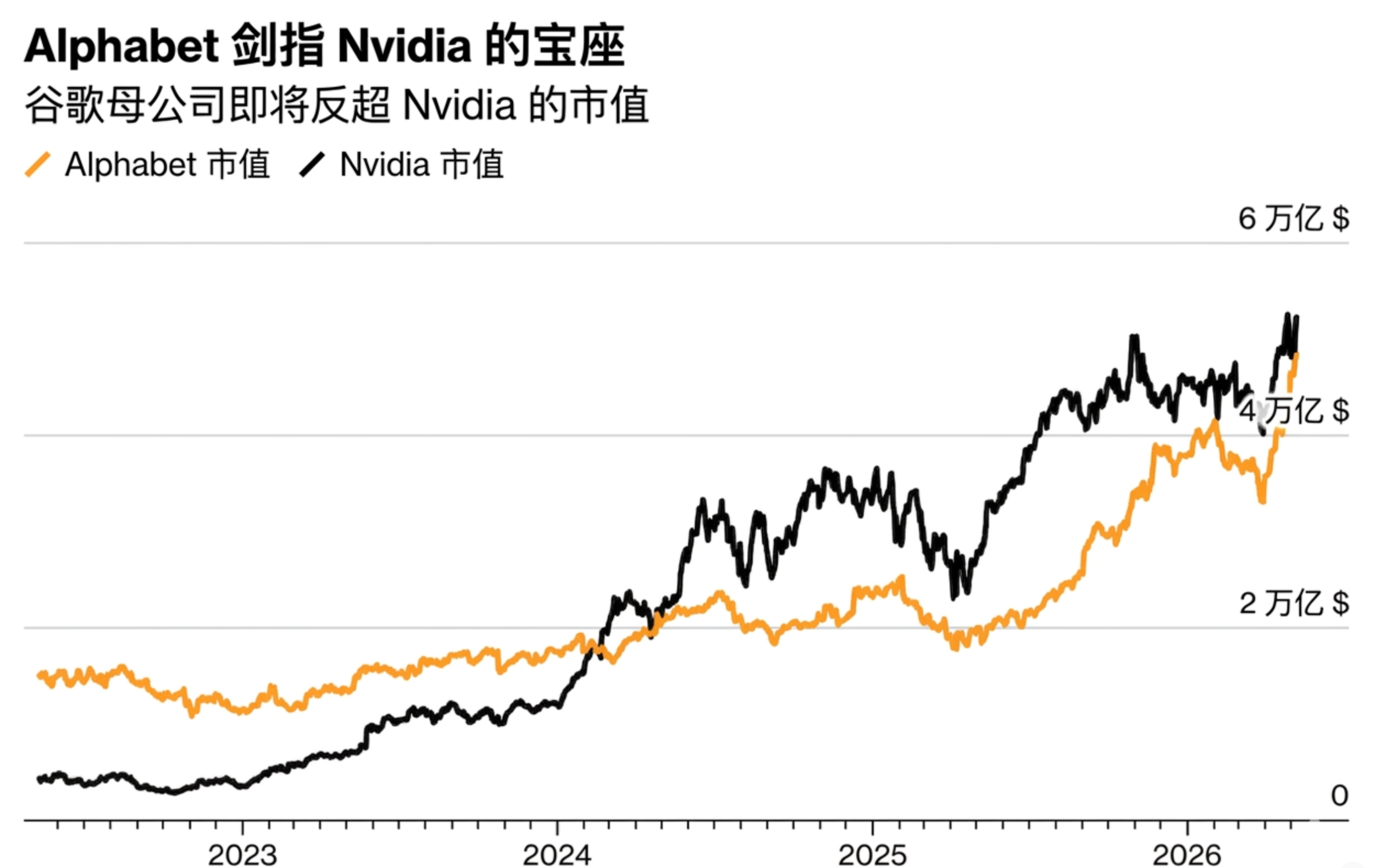

截至上周五股市收盤,Alphabet市值為4.8萬億美元。英偉達的市值在周二時還低于這一水平,但在周末前連續(xù)三天上漲后,市值回升至5.2萬億美元。

過去六個月,兩者的差距已顯著縮小,Alphabet的股價一路飆升,其中4月份上漲了34%,創(chuàng)下自2004年以來的最佳單月表現(xiàn)。去年10月31日,英偉達的市值為4.9萬億美元,而Alphabet的市值還不到3.4萬億美元。自那以來,Alphabet的股價已上漲43%,而英偉達僅上漲6.3%,落后于標普500指數(shù)和以科技股為主的納斯達克100指數(shù)。

圖2:Alphabet市值接近英偉達

投資者表示,考慮到Alphabet的觸角已經(jīng)延伸至科技行業(yè)和AI產(chǎn)業(yè)鏈眾多關(guān)鍵領(lǐng)域,因此它最終奪下“全球市值最高公司”頭銜,是順理成章的。

谷歌業(yè)務多元化

英偉達或許是AI芯片制造領(lǐng)域的領(lǐng)導者,但Alphabet也擁有一款正在獲得越來越多青睞的競品。此外,Alphabet還擁有多項龐大業(yè)務,如谷歌搜索、谷歌云、YouTube和Waymo。而且,Alphabet的Gemini AI模型被認為是業(yè)內(nèi)最優(yōu)秀的模型之一,該公司還是Anthropic的重要投資者,而Anthropic擁有另一款領(lǐng)先大模型Claude。

“英偉達是一家偉大的公司,但如果AI支出放緩,它的業(yè)績也可能會降低。而Alphabet的業(yè)務非常多元化,即便某個業(yè)務出現(xiàn)問題,其他業(yè)務也能彌補缺口。沒有哪家公司的競爭護城河比Alphabet更寬,它似乎就是互聯(lián)網(wǎng)時代的代名詞。因此,如果它成為市值最高的公司,那也在情理之中。”奧尼爾表示。

圖3:英偉達

2016年初,Alphabet曾短暫超越蘋果,成為當時市場上市值最高的股票。截至上周五收盤,蘋果的市值為4.3萬億美元,緊隨其后的是微軟公司的3.1萬億美元和亞馬遜公司的2.9萬億美元。

本輪財報季展示了Alphabet如何成為大型科技公司中脫穎而出的贏家。該公司不僅在搜索和云業(yè)務方面實現(xiàn)了超出預期的增長,其張量處理單元(TPU) AI芯片也已成為吸引客戶的關(guān)鍵亮點。Alphabet CEO桑達爾·皮查伊(Sundar Pichai)表示,這些TPU芯片很快將向谷歌云客戶開放,允許他們在自有數(shù)據(jù)中心中使用。

金融服務公司Citizens分析師安德魯·布恩(Andrew Boone)在5月5日寫給客戶的一份報告中稱,Alphabet預計將在2026年從與TPU相關(guān)的基礎(chǔ)設(shè)施中創(chuàng)造約30億美元的收入,到2027年這一數(shù)字將達到250億美元。

駿利亨德森投資者公司研究分析師迪維亞恩什·迪瓦蒂亞(Divyaunsh Divatia)表示:“Alphabet擁有你想要的一切,這就是為什么所有人都對持有它感到如此安心,因為它在AI領(lǐng)域有如此多的制勝方式。從搜索、芯片、云、YouTube到Gemini,它通過如此多的來源賺錢。我仍然喜歡英偉達,它依然是一家非常強大的公司,但它只是一家芯片制造商。”

谷歌逆襲

Alphabet市值的增長標志著該公司實現(xiàn)了一次驚人逆襲。不到一年前,投資者還在紛紛拋售該股,因為當時該公司核心的搜索引擎業(yè)務被認為是AI沖擊的潛在受害者。但是這一看法隨后開始改變,因為Alphabet開始將AI整合到谷歌搜索中,而Gemini也成為最受歡迎的AI聊天機器人之一。

如今,分析師們正在迅速上調(diào)其盈利預期。根據(jù)彭博社匯編的數(shù)據(jù),過去一個月,市場對Alphabet 2026年凈利潤的共識預期上調(diào)了約19%,對2027年的預期則上調(diào)了超過7%。

話雖如此,盡管華爾街熱情高漲,但要延續(xù)Alphabet股價的漲勢可能并非易事。分析師給出的Alphabet未來12個月平均目標價約為422美元,較上周五收盤價高出5.4%。對于一只在過去12個月內(nèi)已累計上漲160%的股票來說,這意味著漲幅急劇放緩。

當然,市場存在風險:Gemini和其他頂級AI模型也可能被競爭對手超越。Alphabet股價去年的掙扎表現(xiàn)表明,在AI時代,市場情緒變化迅速。

Alphabet股票的預期市盈率約為28倍,這不是互聯(lián)網(wǎng)泡沫時期的那種極端高估值,但這遠高于該股不到21倍的10年平均水平,并且大致處于該公司自2008年以來的最高市盈率區(qū)間。

“即便我們不再能以很低的價格買到它,但市場仍然有理由認為它可以維持甚至提升這個估值水平。我們會毫不猶豫地為新賬戶買入這只股票。”CooksonPeirce首席投資官奧尼爾表示。

為了進一步說明這一點,他引用了“股神”巴菲特的一句名言:“以合理的價格買入一家卓越的公司,遠勝于以極低的價格買入一家平庸的公司。”

作為對Alphabet的間接認可,巴菲特旗下伯克希爾·哈撒韋公司去年買入了Alphabet的股份。對于這位著名的價值投資者來說,這是一次罕見的科技投資。

“即便它不再十分便宜,但依然是一個合理的價格,”奧尼爾說,“毫無疑問,這是一家卓越的公司。”(作者/簫雨)