2026年Q1國(guó)產(chǎn)半導(dǎo)體硅片行業(yè)財(cái)報(bào)解讀:國(guó)產(chǎn)化提速下的增長(zhǎng)與承壓

關(guān)鍵詞: 國(guó)產(chǎn)硅片 營(yíng)收增長(zhǎng) 盈利承壓 研發(fā)投入 國(guó)產(chǎn)化紅利

硅片作為芯片制造的第一大原材料,成本占比高達(dá)30%以上,其國(guó)產(chǎn)化進(jìn)程直接關(guān)系到我國(guó)半導(dǎo)體產(chǎn)業(yè)鏈的自主可控水平。近期,滬硅產(chǎn)業(yè)、西安奕材、TCL中環(huán)、有研硅、上海合晶、神工股份、立昂微等國(guó)產(chǎn)硅片領(lǐng)域的核心上市公司陸續(xù)發(fā)布了2026年第一季度財(cái)報(bào)。透過(guò)經(jīng)營(yíng)數(shù)據(jù),可以看到國(guó)產(chǎn)硅片行業(yè)在國(guó)產(chǎn)化紅利加持下的增長(zhǎng)韌性,也能清晰感知整個(gè)行業(yè)處于攻堅(jiān)階段的盈利壓力與發(fā)展方向。

營(yíng)收增長(zhǎng)現(xiàn)差異,資源集聚趨勢(shì)漸顯

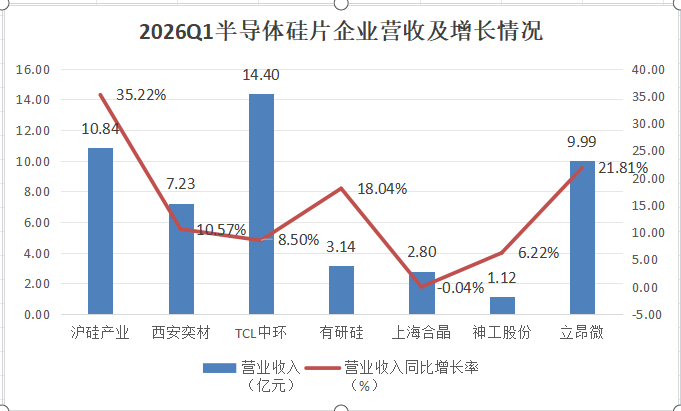

從2026年Q1的營(yíng)收表現(xiàn)來(lái)看,國(guó)內(nèi)半導(dǎo)體硅片企業(yè)呈現(xiàn)出相對(duì)明顯的梯隊(duì)表現(xiàn),增長(zhǎng)表現(xiàn)差異顯著。其中,TCL中環(huán)半導(dǎo)體材料業(yè)務(wù)表現(xiàn)突出,以14.4億元的營(yíng)業(yè)收入居行業(yè)首位,同比增長(zhǎng)8.5%,產(chǎn)能與市場(chǎng)份額穩(wěn)步提升。

營(yíng)收第二梯隊(duì)由滬硅產(chǎn)業(yè)、立昂微、西安奕材構(gòu)成,其中滬硅產(chǎn)業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入10.84億元,同比大幅增長(zhǎng)35.22%,其300mm半導(dǎo)體硅片銷量大幅增加,產(chǎn)品已覆蓋邏輯、存儲(chǔ)、功率等全主流應(yīng)用領(lǐng)域,先進(jìn)制程突破帶動(dòng)營(yíng)收快速增長(zhǎng);立昂微營(yíng)收達(dá)9.99億元,同比增長(zhǎng)21.81%,高附加值的12英寸硅外延片收入占比由上年同期的 47.69%提升到本報(bào)告期的 66.03%,占比提升 18.33 個(gè)百分點(diǎn)。西安奕材營(yíng)收7.23億元,同比增長(zhǎng)10.57%,其第二工廠已具備20萬(wàn)片/月產(chǎn)能,產(chǎn)能釋放支撐營(yíng)收穩(wěn)步增長(zhǎng)。

第三梯隊(duì)包括有研硅、上海合晶、神工股份,營(yíng)收規(guī)模相對(duì)偏低且增長(zhǎng)分化明顯。有研硅營(yíng)收3.14億元,同比增長(zhǎng)18.04%,聚焦細(xì)分領(lǐng)域的成本優(yōu)勢(shì)凸顯;神工股份營(yíng)收1.12億元,同比增長(zhǎng)6.22%,受行業(yè)價(jià)格波動(dòng)影響增速相對(duì)平緩;上海合晶則成為唯一營(yíng)收同比下滑的企業(yè),營(yíng)收2.80億元,同比微降0.04%,主要受中低端產(chǎn)品供給過(guò)剩、價(jià)格承壓影響,其12英寸外延片雖已批量供貨,但短期未能完全對(duì)沖行業(yè)競(jìng)爭(zhēng)壓力。

整體來(lái)看,頭部企業(yè)憑借產(chǎn)能規(guī)模、技術(shù)優(yōu)勢(shì)和客戶資源,持續(xù)搶占市場(chǎng)份額,行業(yè)馬太效應(yīng)進(jìn)一步加劇。

盈利普遍承壓,行業(yè)仍處“投入期”

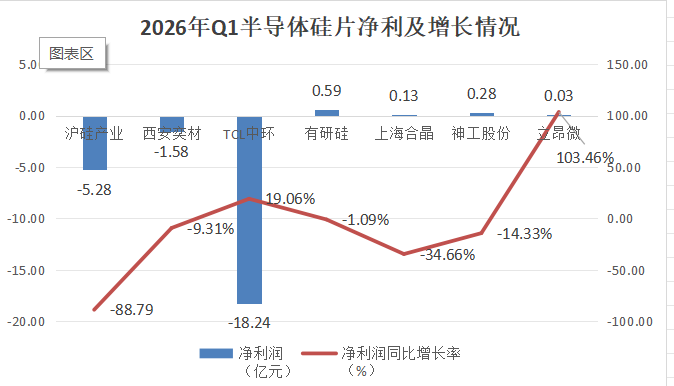

與營(yíng)收分化形成呼應(yīng)的是,2026年Q1國(guó)產(chǎn)硅片行業(yè)整體盈利水平偏低,企業(yè)普遍面臨盈利承壓的困境,凸顯行業(yè)仍處于國(guó)產(chǎn)化攻堅(jiān)的“投入階段”。從整體數(shù)據(jù)來(lái)看,7家上市公司合計(jì)凈虧損24.07億元,平均凈利潤(rùn)為-3.44億元,即便有4家企業(yè)實(shí)現(xiàn)盈利,盈利規(guī)模也相對(duì)有限。

具體來(lái)看,盈利企業(yè)中,有研硅以0.59億元的凈利潤(rùn)成為盈利規(guī)模最大的企業(yè),但同比微降1.09%,盈利穩(wěn)定性仍需進(jìn)一步觀察;立昂微實(shí)現(xiàn)扭虧為盈,凈利潤(rùn)0.03億元,同比大增103.46%,成為行業(yè)盈利改善的重要信號(hào);上海合晶、神工股份分別實(shí)現(xiàn)凈利潤(rùn)0.13億元、0.28億元,但同比分別下降34.66%、14.33%,受中低端產(chǎn)品價(jià)格內(nèi)卷、測(cè)試片業(yè)務(wù)利潤(rùn)微薄等因素影響,盈利空間被持續(xù)壓縮。

虧損企業(yè)方面,TCL中環(huán)凈利潤(rùn)為-18.24億元,需結(jié)合其非半導(dǎo)體業(yè)務(wù)影響綜合判斷,剔除無(wú)關(guān)業(yè)務(wù)干擾后,硅片業(yè)務(wù)虧損主要源于高端產(chǎn)能建設(shè)的固定資產(chǎn)投入、研發(fā)投入持續(xù)增加;滬硅產(chǎn)業(yè)虧損進(jìn)一步擴(kuò)大,凈利潤(rùn)為-5.28億元,同比下降88.79%,主要因300mm硅片產(chǎn)能爬坡導(dǎo)致固定成本增加,疊加產(chǎn)品價(jià)格因素影響,毛利未明顯改善,同時(shí)高額研發(fā)投入和財(cái)務(wù)費(fèi)用進(jìn)一步加劇虧損壓力;西安奕材虧損相對(duì)可控,凈利潤(rùn)為-1.58億元,同比降幅收窄9.31%,隨著產(chǎn)能利用率提升和產(chǎn)品結(jié)構(gòu)優(yōu)化,經(jīng)營(yíng)狀況逐步企穩(wěn)。

整體而言,高固定資產(chǎn)投入、高研發(fā)成本以及上游原材料價(jià)格波動(dòng)、中低端產(chǎn)品供過(guò)于求,是導(dǎo)致行業(yè)盈利承壓的核心原因,也是國(guó)產(chǎn)硅片跨越規(guī)模門檻必經(jīng)的成長(zhǎng)陣痛。

研發(fā)驅(qū)動(dòng)國(guó)產(chǎn)化,技術(shù)突破是核心目標(biāo)

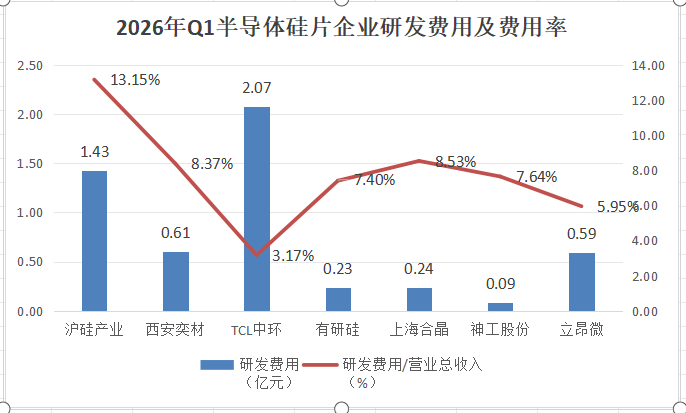

面對(duì)高端硅片仍依賴進(jìn)口、行業(yè)競(jìng)爭(zhēng)日趨激烈的現(xiàn)狀,高研發(fā)投入已成為從業(yè)企業(yè)的共識(shí)。2026年Q1,7家上市企業(yè)合計(jì)研發(fā)費(fèi)用達(dá)5.26億元,平均研發(fā)費(fèi)用率7.74%,遠(yuǎn)超制造業(yè)平均水平(約3%-5%)。

研發(fā)投入呈現(xiàn)明顯的梯隊(duì)特征,TCL中環(huán)與滬硅產(chǎn)業(yè)研發(fā)費(fèi)用均在億元規(guī)模以上。TCL中環(huán)研發(fā)費(fèi)用達(dá)2.07億元,重點(diǎn)投入12英寸硅片技術(shù)優(yōu)化與產(chǎn)能擴(kuò)張;滬硅產(chǎn)業(yè)研發(fā)費(fèi)用1.43億元,研發(fā)費(fèi)用率13.15%,持續(xù)加大300mm高端硅片研發(fā)投入。

西安奕材、上海合晶、神工股份研發(fā)費(fèi)用分別為0.61億元、0.24億元、0.09億元,研發(fā)費(fèi)用率均在7%-9%之間,西安奕材重點(diǎn)推進(jìn)12英寸硅片產(chǎn)能落地與技術(shù)迭代,上海合晶聚焦12英寸外延片技術(shù)升級(jí),其鄭州新產(chǎn)線將于2026年6月投產(chǎn),神工股份則專注于半導(dǎo)體級(jí)硅材料的工藝優(yōu)化。有研硅、立昂微研發(fā)費(fèi)用分別為0.23億元、0.59億元,研發(fā)費(fèi)用率在5%-7%之間,研發(fā)投入與營(yíng)收規(guī)模匹配度較高,立昂微重點(diǎn)推進(jìn)車規(guī)級(jí)硅片技術(shù)完善,有研硅則聚焦細(xì)分領(lǐng)域的技術(shù)深耕,進(jìn)一步鞏固成本與技術(shù)優(yōu)勢(shì)。從研發(fā)方向來(lái)看,12英寸硅片、先進(jìn)制程拋光片、外延片以及車規(guī)級(jí)硅片成為研發(fā)重點(diǎn),這些領(lǐng)域的技術(shù)突破將持續(xù)推動(dòng)國(guó)產(chǎn)硅片國(guó)產(chǎn)化率提升。

增長(zhǎng)韌性顯現(xiàn),國(guó)產(chǎn)化紅利支撐需求

盡管行業(yè)盈利普遍承壓,但2026年Q1國(guó)產(chǎn)硅片行業(yè)整體增長(zhǎng)韌性凸顯,7家企業(yè)平均營(yíng)收同比增長(zhǎng)14.16%,除上海合晶外均實(shí)現(xiàn)正增長(zhǎng),背后主要得益于半導(dǎo)體國(guó)產(chǎn)化紅利的持續(xù)釋放,國(guó)內(nèi)晶圓廠擴(kuò)產(chǎn)帶來(lái)的強(qiáng)勁需求形成有力支撐。

據(jù)報(bào)道,政府設(shè)定目標(biāo),2026年國(guó)內(nèi)芯片制造商使用的硅晶圓中,超過(guò)70%必須來(lái)自本土供應(yīng)商。國(guó)產(chǎn)化替代進(jìn)入加速階段。SEMI預(yù)測(cè),2026年中國(guó)大陸12英寸晶圓產(chǎn)能將增至321萬(wàn)片/月,約占全球總產(chǎn)能的三分之一,為國(guó)產(chǎn)硅片企業(yè)提供了廣闊的市場(chǎng)空間。

- 華勤技術(shù)港股上市首日漲17% 實(shí)現(xiàn)“A+H”雙資本平臺(tái)布局04-23

- SpaceX計(jì)劃自研GPU,IPO前警告大額支出04-23

- 2026 年一季度中國(guó) GDP 同比增長(zhǎng) 5.0% 國(guó)民經(jīng)濟(jì)實(shí)現(xiàn)良好開(kāi)局04-23

- 足產(chǎn)業(yè)核心,擘畫(huà)未來(lái)新篇:華強(qiáng)電子網(wǎng)喬遷新址03-02

- 硅谷機(jī)器人明星公司K-Scale Labs猝死,融資600多萬(wàn)美元一年燒光!11-14

- 荷蘭高級(jí)代表團(tuán)下周訪華,共商安世半導(dǎo)體問(wèn)題解決方案11-14