深度解析:為什么AI越火,手機電腦越貴?

關(guān)鍵詞: AI 內(nèi)存芯片 芯片短缺 產(chǎn)能 漲價

北京時間3月9日,彭博社周一發(fā)文,詳細解釋了為何AI的火爆會讓手機、電腦變得更貴。文章指出,AI需求正在引發(fā)歷史性的內(nèi)存芯片短缺,滿足指數(shù)級增長的芯片需求不僅代價高昂,甚至可能難以實現(xiàn)。

內(nèi)存芯片制造商歷來需要應(yīng)對供需周期的波動。這些廠商會提前數(shù)年規(guī)劃預(yù)期需求,但難免會有判斷失誤的時候。然而,當(dāng)前行業(yè)面臨的境況,已遠超常規(guī)的市場震蕩。

市場研究機構(gòu)IDC指出,隨著AI熱潮持續(xù)施壓供應(yīng)鏈,此次內(nèi)存芯片短缺堪稱“史無前例的危機”。然而,AI基礎(chǔ)設(shè)施建設(shè)只會加速。大型科技公司2026年的資本支出預(yù)計將高達6500億美元,較去年創(chuàng)紀錄水平激增約80%。這意味著,即便芯片制造商擴大產(chǎn)能,短缺局面的緩解至少還需要一年以上,甚至更久。

蘋果、Alphabet、特斯拉等科技巨頭的高管近期頻繁談及芯片短缺對盈利能力乃至AI發(fā)展進程的影響。谷歌旗下AI公司DeepMind CEO德米斯·哈薩比斯(Demis Hassabis)將它稱之為行業(yè)“瓶頸”。在今年1月底的特斯拉財報電話會議上,埃隆·馬斯克(Elon Musk)甚至提出自主研發(fā)內(nèi)存芯片的設(shè)想。但問題在于,AI應(yīng)用急需的特種芯片制造技術(shù)僅掌握在三家公司手中。

內(nèi)存芯片為何如此重要?

內(nèi)存芯片是現(xiàn)代計算的基石。它們本身雖不執(zhí)行計算,卻負責(zé)存儲數(shù)據(jù)并輸送給設(shè)備的“大腦”:中央處理器(CPU)。這些芯片被廣泛應(yīng)用于智能手機、游戲機、汽車和家用電子產(chǎn)品中,如今更在AI數(shù)據(jù)中心扮演關(guān)鍵角色。

沒有內(nèi)存芯片,數(shù)字系統(tǒng)將陷入癱瘓。應(yīng)用程序和電腦軟件需要漫長加載,視頻將無休止緩沖,Siri或Alexa也無法及時回應(yīng)。

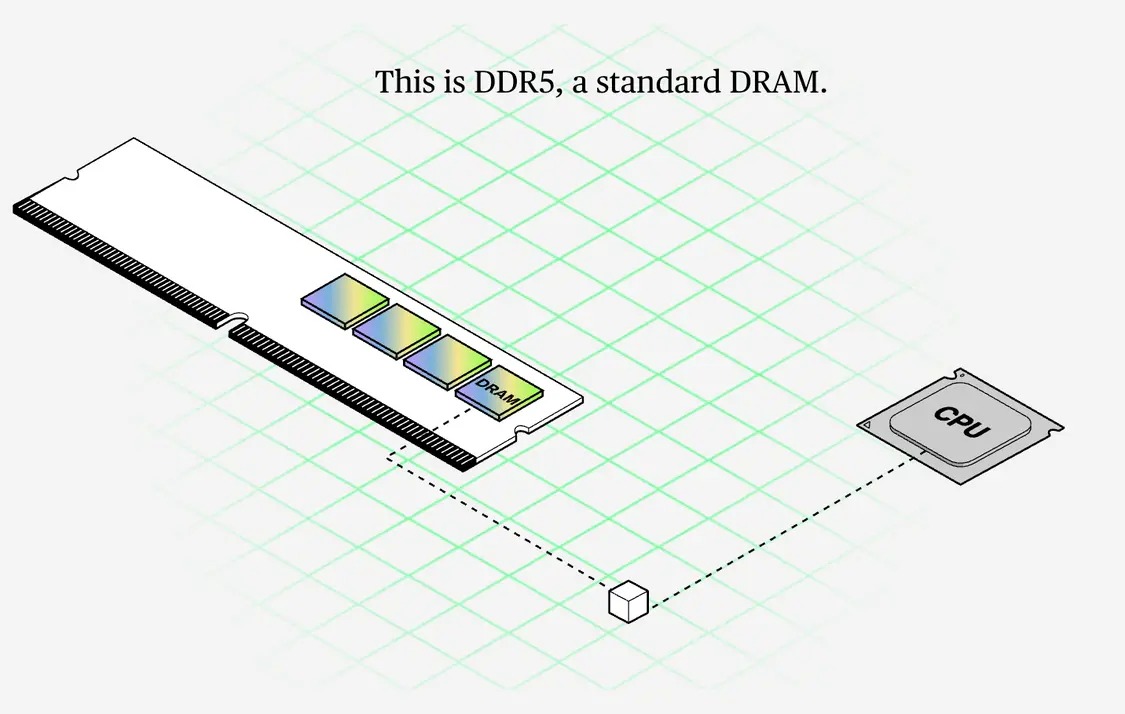

內(nèi)存為CPU存儲數(shù)據(jù)

幾十年來,計算機主要依賴兩種存儲芯片類型。第一種是NAND閃存,這種閃存技術(shù)即使在設(shè)備斷電后仍能保存數(shù)據(jù),被廣泛用于固態(tài)硬盤和U盤等產(chǎn)品的長期存儲。

第二種是DRAM(動態(tài)隨機存取存儲器),這是計算機中最常用的工作內(nèi)存。它臨時存儲中央處理器正在調(diào)用的數(shù)據(jù)。在個人電腦中,DRAM通常以可插拔的內(nèi)存條形式安裝在主板上。

內(nèi)存芯片就好比商場的停車場。商場本身相當(dāng)于中央處理器,是所有運算活動發(fā)生的地方。汽車則像數(shù)據(jù)包,在被調(diào)用之前,總得有個地方停靠等候。

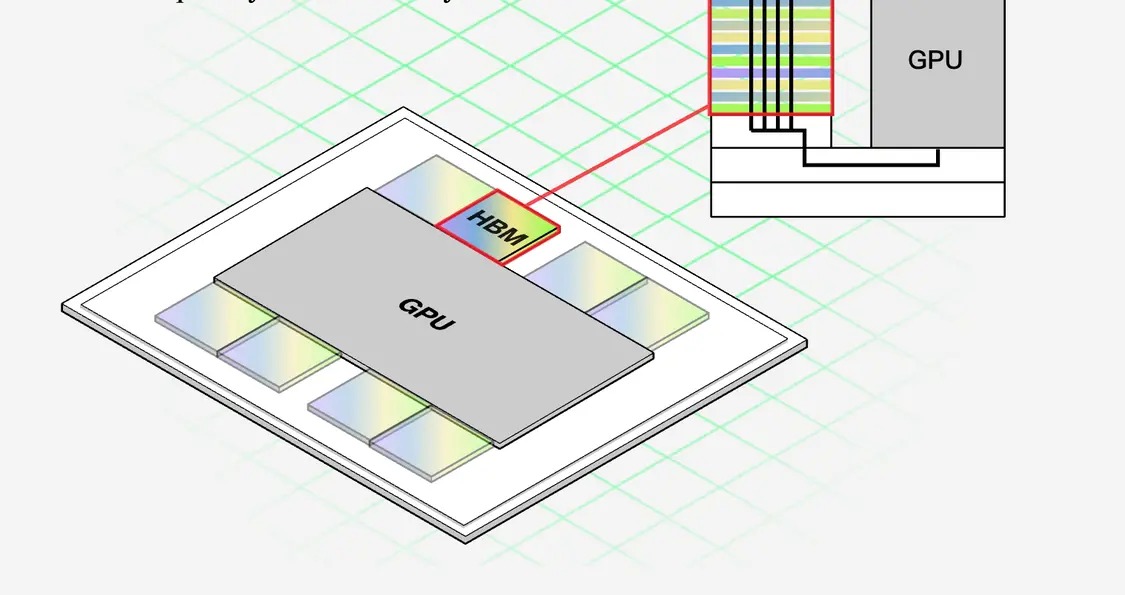

AI的興起催生了DRAM芯片的全新封裝方式:高帶寬內(nèi)存(HBM)。該技術(shù)通過垂直堆疊多層內(nèi)存顆粒(即存儲數(shù)據(jù)的獨立硅片),并將其緊鄰處理器放置,相較傳統(tǒng)內(nèi)存可大幅提升數(shù)據(jù)傳輸速度。

HBM大幅提升傳輸速度

例如,傳統(tǒng)DDR5內(nèi)存芯片傳輸1TB數(shù)據(jù)需耗時逾10秒,而采用單顆HBM3高帶寬內(nèi)存芯片,速度大約快十倍。

這種傳輸速度對AI系統(tǒng)至關(guān)重要。AI系統(tǒng)必須在無瓶頸狀態(tài)下處理海量數(shù)據(jù)。HBM通過縮短傳輸時間,助力AI模型更快速地加載與處理數(shù)據(jù),使其成為AI供應(yīng)鏈中最炙手可熱的組件。

芯片荒的原因

隨著AI模型日趨龐大復(fù)雜,服務(wù)器配備的HBM容量遠超以往,同時還需要更多傳統(tǒng)DRAM與NAND芯片來處理訓(xùn)練數(shù)據(jù)、支撐云端運算負載。

自2023年以來,亞馬遜、Alphabet、微軟、Meta等科技巨頭已累計承諾投入數(shù)千億美元擴建數(shù)據(jù)中心與算力,競相打造更大規(guī)模的算力基礎(chǔ)設(shè)施以驅(qū)動AI應(yīng)用。

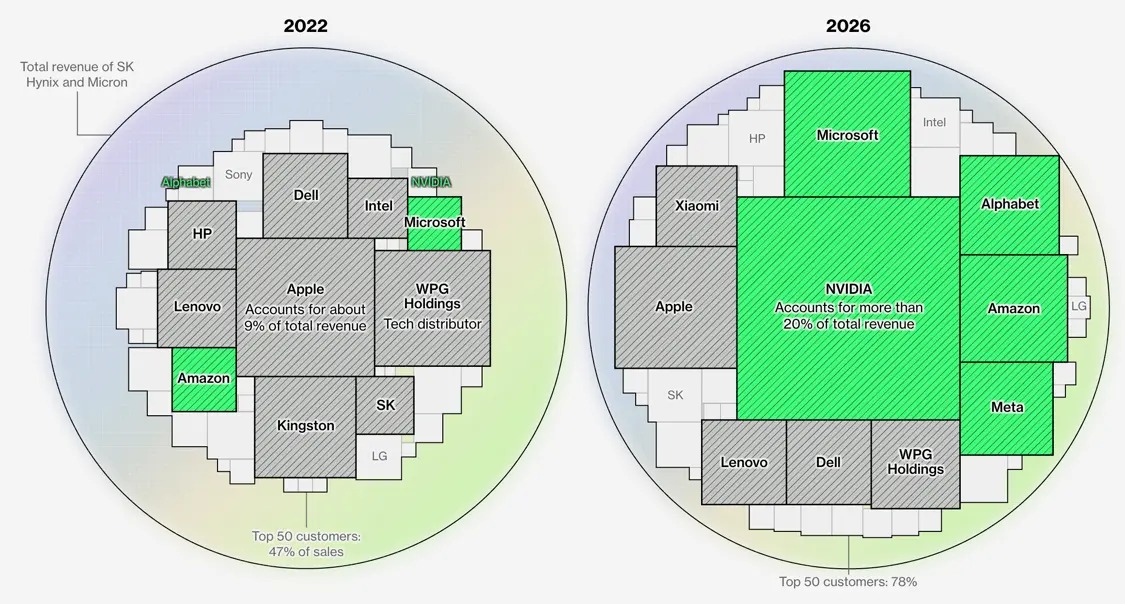

AI公司已成為美光、SK海力士的大客戶

彭博行業(yè)研究稱,2025年,數(shù)據(jù)中心對DRAM的需求已飆升至全球消費量的50%左右,較五年前的32%顯著攀升。

這一占比預(yù)計還將持續(xù)走高。到2030年,AI服務(wù)器在全球DRAM消費中的占比有望突破60%。此輪需求激增的部分原因是所謂“AI智能體”的興起,這類軟件旨在實現(xiàn)持續(xù)運行,并在有限人工監(jiān)督下自主完成任務(wù)。

為何難提高芯片產(chǎn)能?

全球內(nèi)存市場由三家企業(yè)主導(dǎo):韓國的三星電子和SK海力士,以及美國的美光科技。這種高度集中的格局,是數(shù)十年來行業(yè)利潤劇烈波動、建廠與設(shè)備成本持續(xù)攀升所共同塑造的結(jié)果。

盡管這些企業(yè)正通過新建或升級生產(chǎn)線、擴建先進封裝設(shè)施來競相提升產(chǎn)能,但此類項目從啟動到大規(guī)模產(chǎn)出,往往需要耗資數(shù)十億美元、歷經(jīng)數(shù)年時間。

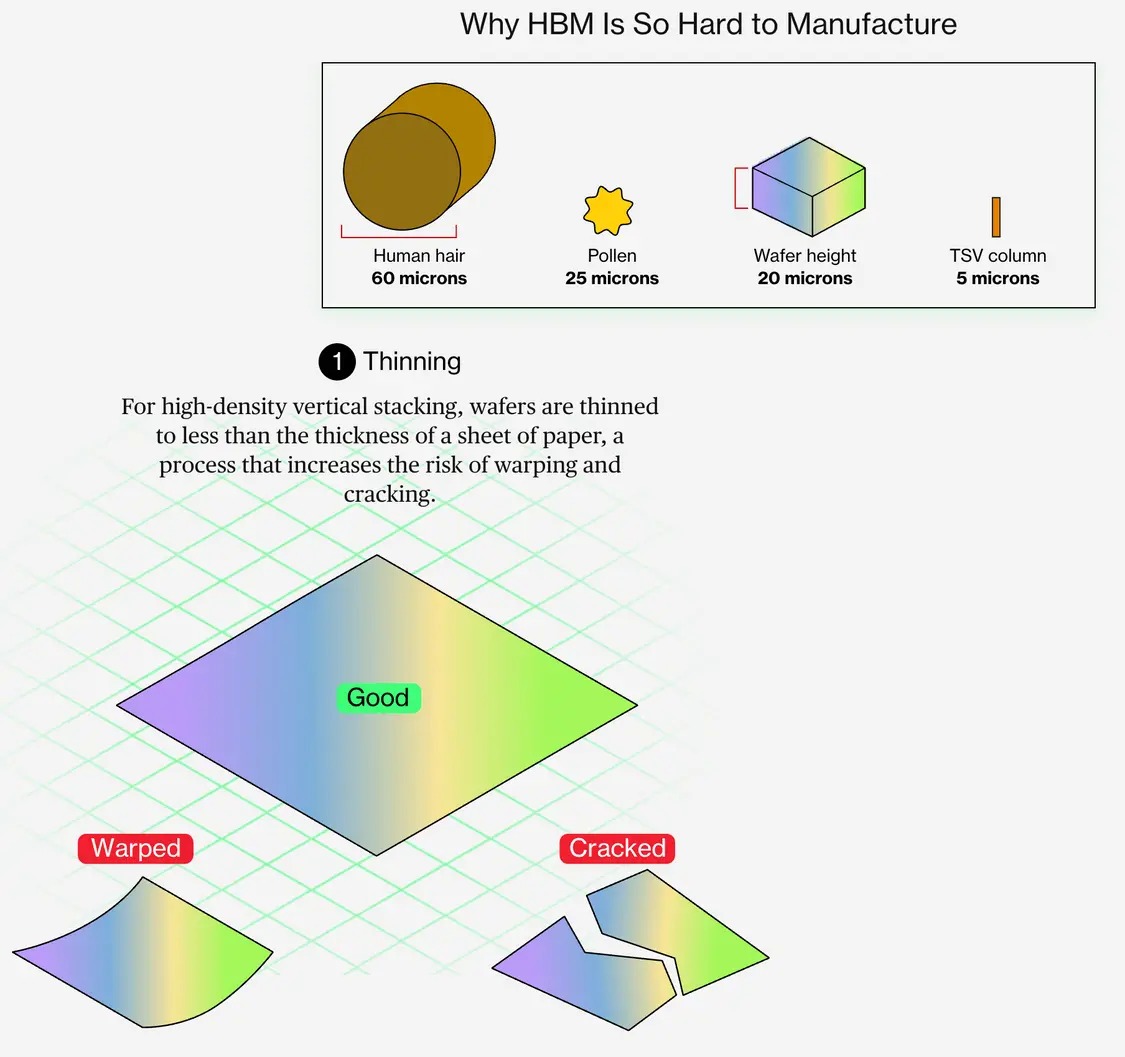

HBM芯片的制造更是增加了特殊挑戰(zhàn):其規(guī)模化生產(chǎn)異常困難。制造過程需將多枚比發(fā)絲更薄的內(nèi)存顆粒以微米級精度垂直堆疊,任何細微瑕疵都可能導(dǎo)致整組芯片報廢,這使得生產(chǎn)效率低于傳統(tǒng)DRAM,良品率也更低。

某些版本的HBM還集成了小型邏輯芯片,用于幫助數(shù)據(jù)管理和路由,這進一步增加了制造的復(fù)雜性,同時占用了不成比例的產(chǎn)能。

HBM制造難度大

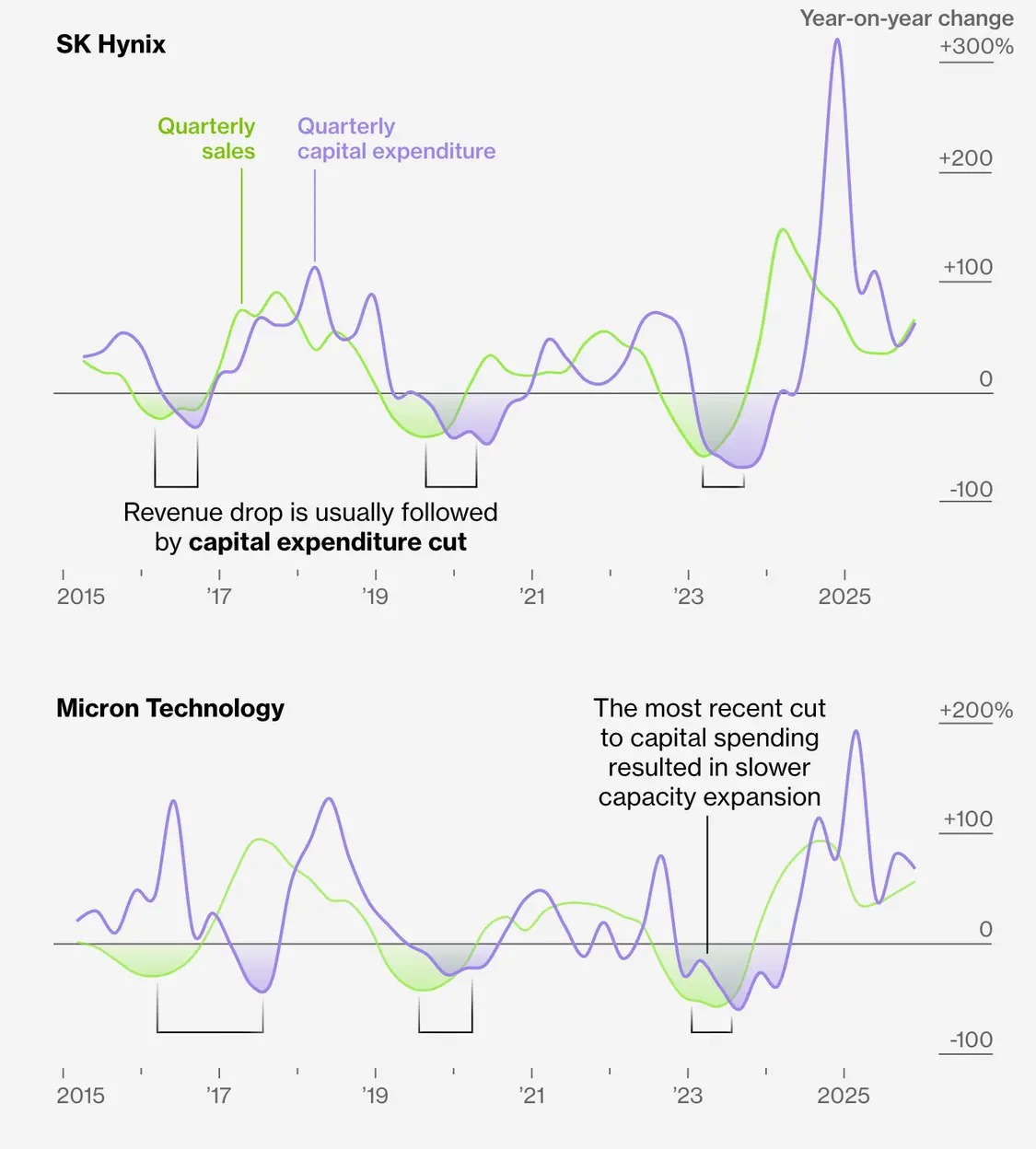

長期以來,內(nèi)存芯片行業(yè)一直難以實現(xiàn)產(chǎn)能與需求波動的精準匹配。即便在制造商們努力擴大產(chǎn)能之際,他們依然對重蹈覆轍保持警惕。過去的繁榮-蕭條周期曾多次吞噬行業(yè)利潤,并迫使弱勢廠商走向破產(chǎn)。

就在2023年,美光和SK海力士因高估了疫情期間需求的持續(xù)性,在漫長的全行業(yè)產(chǎn)能過剩中虧損數(shù)十億美元。如今,盡管他們渴望抓住AI驅(qū)動的訂單浪潮,但也絕不愿重蹈供應(yīng)過剩導(dǎo)致巨虧的覆轍。因此,產(chǎn)能擴張很可能會謹慎推進,至少會比許多客戶期望的要保守得多。

目前尚不明確的是,整個行業(yè)究竟是即將步入又一輪熟悉的下行周期,還是AI將帶來結(jié)構(gòu)性變革,使內(nèi)存需求在多年內(nèi)持續(xù)高漲,從而迫使芯片制造商承諾進行長期擴產(chǎn)。

存行業(yè)周期影響企業(yè)收入

就眼下而言,與數(shù)據(jù)中心建設(shè)相關(guān)的企業(yè)正在積極鎖定繼續(xù)擴張所需的內(nèi)存。它們的收入與利潤,正同受益于這一波需求浪潮的內(nèi)存制造商一起節(jié)節(jié)攀升。

影響:漲價

然而,對于消費電子公司來說,供應(yīng)緊張可能意味著產(chǎn)品更貴、利潤空間收窄以及產(chǎn)品升級步伐放緩。

構(gòu)建AI系統(tǒng)的企業(yè)愿意支付溢價并簽署長期供應(yīng)協(xié)議以確保芯片供應(yīng)。作為回應(yīng),內(nèi)存芯片制造商正將資本和新增產(chǎn)能轉(zhuǎn)向生產(chǎn)這些利潤更高的HBM芯片,從而減少了用于主流設(shè)備的傳統(tǒng)DRAM的產(chǎn)出。

智能手機、PC、游戲機及其他設(shè)備的制造商,如今即便為滿足常規(guī)需求,也需在供應(yīng)緊張得多的內(nèi)存市場上展開競爭。隨著AI客戶獲得優(yōu)先供應(yīng)權(quán),許多消費電子廠商實際上已被擠到了隊伍的后面。