國產(chǎn)電視稱霸中國市場!三星、索尼等外資品牌合并份額不足3%

關(guān)鍵詞: 電視市場 出貨量 零售量 品牌份額 外資品牌

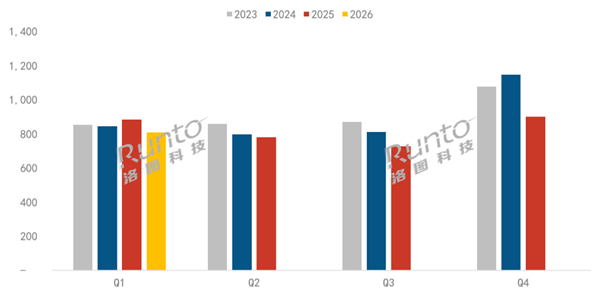

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2026年第一季度,中國電視市場的品牌整機(jī)出貨量(Sell in)為806.5萬臺,較2025年同期下降8.8%。

當(dāng)季的全渠道零售量(Sell out)為640萬臺,較2025年同期下降11.4%;零售額為259億元,同比下降6.8%;平均價格約為4046元,同比增長5.2%。

市場的下跌在意料之中,自從2024年第四季度國補(bǔ)政策開啟,中國電視市場僅收獲了兩個季度出貨量的同比增長。從2025年第二季度開始便轉(zhuǎn)為下跌,至今已經(jīng)是連續(xù)第四個季度的同比下降。

短期將被動接受存儲芯片、顯示面板、塑膠等材料和元器件部件成本的負(fù)面波動,中長期還將受制于電視內(nèi)容的同質(zhì)化、交互不便捷,以及時代生活習(xí)慣的變遷,承壓格局難發(fā)生根本改變,市場繼續(xù)偏弱運(yùn)行。

具體到來看,中國電視市場發(fā)展至今,份額已經(jīng)高度集中。

2026年第一季度,中國電視市場前八大主力品牌,即海信、TCL、創(chuàng)維、小米、長虹、海爾、康佳、華為以及含其子品牌的出貨總量約為768萬臺,合計占到全市場出貨總量的95.2%。

其中,海信、TCL、創(chuàng)維、小米四大品牌當(dāng)季出貨量均破百萬,四者的合并市場份額為78.3%,合并出貨量約為632萬臺,同比下降6.4%,降幅小于大盤。它們在市場上的風(fēng)吹走動即影響著整個中國市場。

長虹、海爾、康佳和華為的出貨量分布在20-50萬臺之間,除了華為的降幅較大之外,剩余三家相對穩(wěn)定,和去年同期相差不多。

外資品牌三星、索尼、飛利浦和夏普的第一季度出貨總量在20萬臺左右,不及前八大品牌中的任意一個品牌,較去年同期有兩位數(shù)的降幅,合并市場份額不到3%,長期處于市場底部。

洛圖科技認(rèn)為,外資品牌在中國電視市場的生存空間會越來越小,三星等知名品牌的撤離還會空出一部分中國高端市場的份額。